Face à une incertitude accrue, les décideurs devront faire des arbitrages complexes entre la dette, un ralentissement de la croissance et de nouvelles pressions sur les dépenses

Les réorientations stratégiques majeures qui sont à l’œuvre ont accentué les incertitudes mondiales. La série de droits de douane annoncée récemment par les États-Unis ainsi que les mesures de rétorsion prises par d’autres pays ont accru la volatilité des marchés financiers, détérioré les perspectives de croissance et intensifié les risques. Celles-ci surviennent dans un contexte marqué par l’endettement croissant de nombreux pays et des finances publiques déjà mises à rude épreuve, lesquelles devront souvent faire face à des hausses des dépenses nouvelles et permanentes, dans le domaine de la défense, par exemple. L’augmentation des rendements dans les grandes puissances économiques et l’élargissement des écarts de taux dans les pays émergents compliquent davantage le paysage budgétaire.

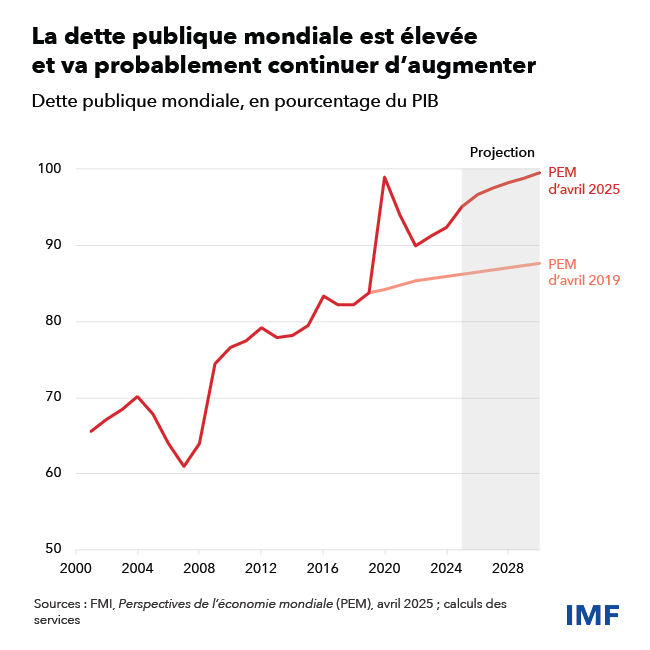

Selon nos projections, la dette publique mondiale augmentera de 2,8 points de pourcentage cette année, soit plus de deux fois plus que le niveau estimé pour 2024, ce qui portera l’endettement à plus de 95 % du produit intérieur brut (PIB). Cette tendance à la hausse a de fortes chances de se poursuivre, et la dette publique devrait frôler les 100 % du PIB d’ici la fin de la décennie, dépassant ainsi le volume atteint pendant la pandémie. Ces chiffres reposent sur les projections de référence des Perspectives de l’économie mondiale, qui tiennent compte des droits de douane annoncés entre le 1er février et le 4 avril. Alors que les politiques publiques sont entourées d’une grande incertitude et que le paysage économique est en mutation, l’endettement pourrait s’élever encore davantage.

Dans ce contexte, les autorités budgétaires doivent faire des arbitrages fondamentaux : équilibrer la réduction de la dette, reconstituer des marges de manœuvre pour faire face aux incertitudes et répondre aux besoins urgents de dépenses alors que les perspectives de croissance s’assombrissent et que les coûts de financement s’accroissent. Il sera essentiel de composer avec ces difficultés pour favoriser la stabilité et la croissance.

Le risque d’une dette accrue

Les risques liés à la dette étaient déjà élevés. D’après l’indicateur de la dette à risque du Moniteur des finances publiques, qui retient les données jusqu’à décembre 2024, dans un scénario fortement défavorable, la dette publique mondiale pourrait atteindre 117 % du PIB d’ici à 2027. Ce volume serait le plus haut depuis la Deuxième Guerre mondiale, et il dépasserait de près de 20 points de pourcentage les projections de référence.

Les risques pesant sur les perspectives budgétaires se sont encore accentués. La dette pourrait se creuser davantage que les estimations de la dette à risque si les recettes et la production économique connaissent un recul plus marqué que selon les prévisions actuelles, en raison de la majoration des droits de douane et de la dégradation des perspectives de croissance. De plus, la recrudescence des incertitudes géoéconomiques pourrait aggraver les risques liés à la dette en relevant la dette publique sous l’effet de l’accroissement des dépenses, en particulier celles consacrées à la défense. La demande de soutien budgétaire pourrait également augmenter en faveur de ceux qui sont exposés aux graves perturbations provoquées par les chocs commerciaux, qui poussent les dépenses à la hausse. Le Moniteur des finances publiques estime qu’une intensification significative de l’incertitude géoéconomique pourrait relever la dette publique d’environ 4,5 % du PIB à moyen terme.

Le resserrement et la volatilité accrue des conditions financières aux États-Unis pourraient avoir des répercussions dans les pays émergents et les pays en développement, et accroître les coûts de financement. Cette évolution a un effet notable sur les prix des produits de base : les prix baissent et leur volatilité s’intensifie. Si la situation budgétaire ne s’améliorait que modérément, les risques liés à la hausse des taux d’intérêt pourraient encore s’aggraver, d’autant que de nombreux pays sont confrontés à des besoins de financement considérables. Des taux d’intérêt élevés pourraient limiter les dépenses essentielles consacrées aux programmes sociaux et aux investissements publics. En outre, la réduction de l’aide étrangère due à la redéfinition des priorités des pays avancés complique les financements des pays à faible revenu.

Des arbitrages complexes

Dans un monde incertain en mutation rapide, les pays devront avant toute chose mettre de l’ordre dans leurs finances publiques. Ceci passera par l’adoption de politiques prudentes au sein de dispositifs budgétaires solides afin de renforcer la confiance de l’opinion publique et de contribuer à réduire les incertitudes.

La politique budgétaire doit viser en priorité à réduire la dette publique et à créer des marges de manœuvre, ou les élargir, afin de faire face aux pressions sur les dépenses et aux chocs économiques. Il faudra à cet effet trouver le juste équilibre entre des mesures d’ajustement et un soutien à la croissance économique, en tenant compte de la situation particulière, des moyens disponibles et des conditions économiques générales de chaque pays.

Les pays dont l’espace budgétaire est restreint devraient mettre en œuvre des plans de rééquilibrage progressifs et crédibles, et laisser les stabilisateurs automatiques comme les prestations d’assurance chômage fonctionner efficacement. Tout nouveau besoin de dépenses devrait être compensé par des réductions des dépenses dans d’autres domaines ou par de nouvelles recettes. Il importe que les pays qui bénéficient d’une plus grande souplesse budgétaire utilisent judicieusement les moyens disponibles dans le cadre de plans à moyen terme bien définis. L’aide budgétaire en faveur des entreprises et des populations qui subissent l’effet des graves bouleversements des échanges devrait être à la fois temporaire et ciblée, en mettant particulièrement l’accent sur la transparence et la gestion efficace des coûts.

Plus généralement, les pays avancés devraient s’attaquer aux problèmes liés au vieillissement de la population en redéfinissant les dépenses prioritaires, en faisant progresser les réformes des retraites et de la santé publique, et en élargissant l’assiette de l’impôt. Dans les pays émergents et les pays en développement, il est essentiel de renforcer le système fiscal, car les recettes ont été faibles de tout temps. Les pays en développement à faible revenu devraient maintenir le cap des rééquilibrages budgétaires au vu des difficultés de financement. Parallèlement à ces ajustements, une restructuration de la dette rapide et ordonnée est essentielle pour les pays en situation de surendettement.

De plus, la politique budgétaire ainsi que d’autres politiques structurelles devraient s’attacher à renforcer la croissance potentielle, ce qui peut faciliter les compromis difficiles entre la croissance et la viabilité de la dette. Ainsi, des réformes des retraites et des subventions à l’énergie bien conçues peuvent permettre de réaliser des économies qui serviront à financer les programmes sociaux et les investissements dans les infrastructures.

Alors que les changements considérables d’orientation stratégique et l’incertitude croissante remodèlent le paysage de l’économie mondiale, les perspectives budgétaires se sont assombries. Pour surmonter efficacement ces défis, les autorités devraient surtout veiller à gagner la confiance des populations, à assurer une fiscalité équitable et à gérer judicieusement les ressources. Ce faisant, elles peuvent favoriser la résilience et promouvoir une croissance durable dans une période où règne l’incertitude.

Par Era Dabla-Norris, Vitor Gaspar, Marcos Poplawski-Ribeiro

FMI.ORG