Le rapport d’audit accablant de la Cour des comptes sur la gestion de la dotation de 0,3% minimum du chiffre d’affaires pour contribution aux projets de développement communautaire dans le secteur minier est assez interpellateur pour que le ministre des Mines, Kizito Pakapomba, tire les leçons qui s’imposent afin d’instaurer la bonne gouvernance de ces fonds capables de transformer durablement le Congo profond.

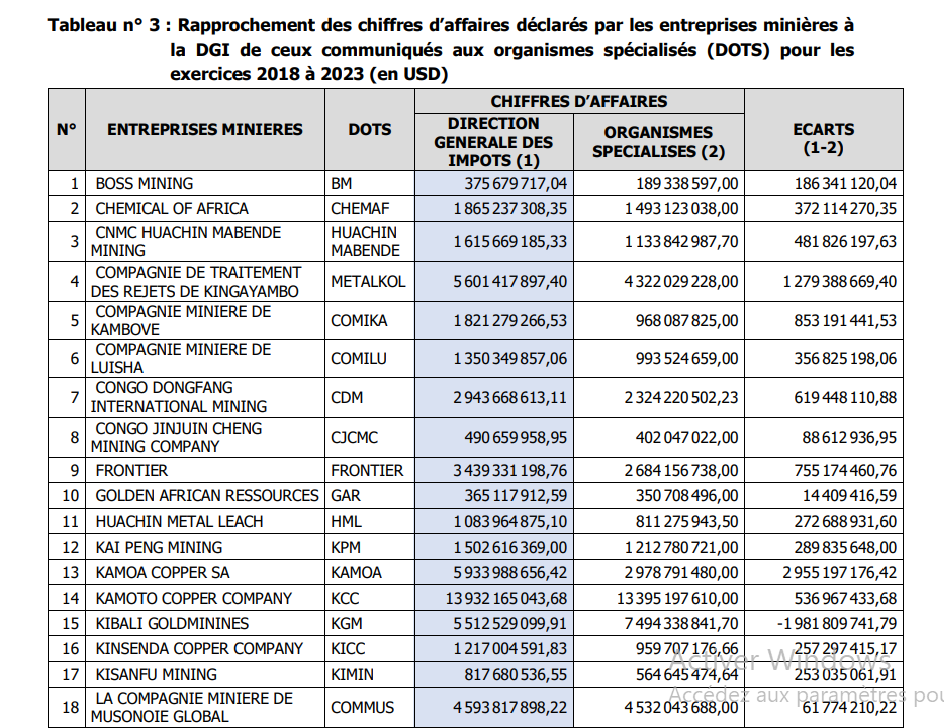

Une des révélations de ce rapport c’est la discordance entre les chiffres d’affaires déclarés par les sociétés minières à la DGI (Direction générale des impôts) et ceux communiqués aux organismes spécialisés (DOTS), entendus comme des organismes publics dotés de la personnalité juridique chargés de la gestion desdits fonds pour le mieux des intérêts des communautés locales.

Tenez, entre 2018 et 2023, quelques 34 sociétés minières ont communiqué à la DGI des chiffres d’affaires de l’ordre de 98 milliards 216 millions 51 343,7 USD contre 81 milliards 416 millions 519 565,10 USD communiqués aux organismes spécialisés. Le rapprochement de ces deux montants dégage un écart de 16 milliards 799 millions 531 778,7 USD. Il ressort de cet écart un manque à gagner de 50 millions 398 595,34 USD au titre de la dotation de 0,3 % en faveur des organismes spécialisés.

« La pratique de minoration des chiffres d’affaires communiqués est une fraude qui a pour objectif de minorer les dotations dues par les entreprises minières concernées », écrit la Cour des Comptes dans ce rapport d’audit qui souligne que cette pratique est facilitée par la non-mise en place par le Comité de supervision d’un mécanisme de vérification des chiffres d’affaires communiqués par les entreprises minières aux organismes spécialisés.

Les investigations menées par la Cour des comptes ont révélé des irrégularités graves qui entravent le fonctionnement normal du système de la contribution de 0,3 % minimum, mis en place par le législateur congolais pour atténuer tant soit peu les effets négatifs des exploitations minières sur les populations environnantes directement impactées.

Rappelons que la dotation de 0,3 % minimum du chiffre d’affaires pour contribution aux projets de développement communautaire du secteur minier est un prélèvement obligatoire mis en place par le Code minier en son article 258 bis, à charge des entreprises minières en phase de production.

L’audit de la Cour des comptes s’inscrit dans un contexte de paradoxe qui oppose un pays immensément riche en matières premières (cuivre, diamant, or, cobalt, coltan…) soumises à une exploitation intense de la part des multinationales, face à des populations très pauvres qui se trouvent ainsi négativement impactées par les exploitations minières effectuées par lesdites multinationales.

La dotation de 0,3 % minimum prélevée sur le chiffre d’affaires annuel des entreprises minières, affectée directement aux projets locaux de développement communautaire, est une innovation du code minier révisé en 2018, est appelée à répondre aux besoins réels des populations impactées par les activités minières.

L’objectif poursuivi par le législateur est de mettre un terme justement au paradoxe des populations extrêmement pauvres établies sur un sous-sol immensément riche, en mettant en place les conditions propices à la réalisation, à travers la dotation de 0,3 % minimum, des projets de développement communautaire dans le secteur socioéconomique (routes de desserte agricole, écoles, hôpitaux, bâtiments publics, ponts, forage, éclairage public, …).

Les travaux de la Cour des comptes sur l’audit de la gestion de la dotation de O,3 % minimum du chiffre d’affaires des entreprises minières ont abouti aux principales constatations ci-après :

➢ Mise en place insuffisante d’organismes spécialisés;

➢ Mauvaise répartition des revenus issus de la dotation;

➢ Refus de certaines entreprises minières de communiquer leurs chiffres d’affaires à leurs organismes spécialisés respectifs et de libérer intégralement la dotation due ;

➢ Présence injustifiée des personnes relevant du Fonds National de Promotion et de Service Social (FNPSS) comme représentants de l’Etat au sein des bureaux des organismes spécialisés ;

➢ Refus de certaines entreprises minières en phase de production de verser la dotation aux organismes spécialisés ;

➢ Minoration des chiffres d’affaires communiqués par les entreprises minières aux organismes spécialisés ;

➢ Minoration des dotations dues aux organismes spécialisés ; ➢ Défaut de mise en place d’Unités d’Exécution des Projets ;

➢ Violation systématique de la réglementation en matière des marchés publics par les gestionnaires des organismes spécialisés, notamment par les irrégularités ci-après : Inexistence des Cellules de gestion des projets et des marchés publics ; Passation des marchés sans appel d’offres ; Non-respect du principe du service fait préalablement à tout paiement ; Paiement des avances forfaitaires de commencement des travaux en violation des limites légales ; Passation des marchés sans exigence de garanties de bonne exécution et le défaut d’approbation des marchés par l’autorité compétente ;

➢ Non application des sanctions pour des cas de non-respect des engagements vis-à-vis des obligations sociétales liées à la dotation de 0,3 % minimum ;

➢ Cas de détournement des deniers publics

La dotation de 0,3 % minimum a comme fondement la Loi n° 007/2002 du 11 juillet 2002 portant Code minier, telle que modifiée et complétée par la Loi n° 18/001 du 09 mars 2018 et le Décret n° 038/2003 du 26 mars 2003 portant Règlement minier, tel que modifié et complété par le Décret n° 18/024 du 08 juin 2018. En son article 258 bis, le Code minier impose au titulaire du droit minier d’exploitation ou d’autorisation d’exploitation des carrières permanente de constituer, en franchise de l’impôt sur les bénéfices et profits, une dotation pour contribution aux projets de développement communautaire dont le montant minimal est égal à 0,3 % du chiffre d’affaires de l’exercice au cours duquel elle est constituée.

Amédée Mwarabu