Avant la Caisse Nationale de Sécurité Sociale des Agents Publics de l’Etat (CNSSAP)

La sécurité sociale constitue un filet de sécurité essentiel pour protéger les personnes contre les risques sociaux tels que la maladie, les accidents du travail, la vieillesse ou la perte d’emploi.

Il y a dix ans, la sécurité sociale des agents publics en RDC était encore perçue comme un véritable couloir de la mort pour de nombreux retraités et leurs familles. Ces derniers, après avoir servi l’État avec dignité et dévouement, se retrouvaient souvent délaissés. Le système dit « octroyé », intégralement financé par le Trésor public, était obsolète et profondément

désorganisé. Les pensions versées n’étaient plus suffisantes pour permettre aux bénéficiaires de vivre dignement.

La sécurité sociale des agents publics était alors gérée par des statuts spécifiques à chaque catégorie, notamment :

i) Les agents de carrière des services publics de l’Etat ;

ii) Le personnel de l’enseignement primaire, secondaire et technique ;

iii) Le personnel de l’enseignement supérieur et universitaire ;

iv) Les magistrats ;

v) Les militaires ;

vi) Les policiers.

Bien que défaillant, ce système coûtait plusieurs millions de dollars annuellement au Trésor public, et sa soutenabilité était gravement compromise. Les prestations, bien que faibles, étaient souvent attribuées à des bénéficiaires inéligibles, fictifs ou cumulards.

Face à cette situation chaotique, une refonte profonde s’imposait pour instaurer un système contributif et mieux structuré, afin de redonner de l’espoir aux agents publics. C’est dans ce contexte qu’est née la CNSSAP.

Avènement de la CNSSAP et réformes engagées

La CNSSAP a été créée par le Décret n°15/031 du 14 décembre 2015. Elle a eu pour mission de :

— Recouvrer les cotisations sociales des agents et de l’Etat employeur ;

— Servir les prestations de sécurité sociale aux agents publics de l’Etat et à leurs

familles ;

— Placer aux mieux les excédents financiers et à terme, contribuer au développement socio-économique du pays.

À ses débuts, la Caisse ne couvrait que les agents de carrière des services publics de l’Etat et ne gérait que la branche des pensions (invalidité, vieillesse et survivant). Elle ne remplissait

donc que partiellement sa mission.

C’est dans ce cadre que plusieurs réformes ont été initiées et exécutées par le gouvernement non seulement pour venir au secours de l’ancien système devenu complètement inefficace, mais aussi pour étendre la couverture de la CNSSAP, tant sur le plan matériel (ajout de branches de prestations) que personnel (prise en charge d’autres catégories d’agents).

Première réforme : Transfert des retraités et rentiers civils du système octroyé à la

CNSSAP

Intervenue en 2022, cette réforme a consisté en le basculement des retraités et rentiers civils de l’ancien système vers le régime géré par la CNSSAP. Une vaste campagne de contrôle et d’identification a été menée à travers le pays, malgré les difficultés logistiques et d’accès à certaines zones reculées.

Au terme de ce processus, seulement 10% des bénéficiaires de l’ancien système se sont avérés éligibles. Ce transfert a présenté des avantages tripartites suivants :

— Pour l’État : une économie annuelle estimée à 28,5 milliards CDF, qui lui permettra par exemple de mécaniser des agents non payés ;

— Pour les bénéficiaires : une augmentation moyenne des pensions de 300% à 600%, améliorant significativement leur pouvoir d’achat ;

— Pour la CNSSAP : couvrir plus d’agents publics possible est un moyen lui permettant de réaliser sa mission principale, qui est celle de servir des pensions décentes à tous les assurés éligibles.

Il est important de noter que ce transfert a été conditionné par un droit d’entrée de 1,63 milliard de Francs congolais que l’État s’est engagé à verser à la CNSSAP chaque année, de juillet 2022

à décembre 2026.

Deuxième reforme : Loi n°22/031 du 15 juillet 2022 portant régime spécial de sécurité

sociale des agents publics de l’Etat

Considérée comme la plus importante, cette réforme a étendu les champs d’application de la CNSSAP. La Loi n°22/031 du 15 juillet 2022 a intégré toutes les catégories d’agents publics mentionnées précédemment et a également permis l’opérationnalisation de la branche des

risques professionnels (accidents du travail et maladies professionnelles). Les études de

faisabilité sont en cours pour la branche des prestations aux familles.

En plus du régime de base (géré par répartition), un régime complémentaire par capitalisation a été instauré. Ce régime vise à compenser la modicité des pensions du régime de base, due au faible niveau des salaires. Le régime de base est financé par 13 % de la masse salariale (4% part agent et 8% part employeur pour la branche des pensions et 1% part employeur pour la

branche des risques professionnels), tandis que le régime complémentaire est financé par 4 % des primes (permanentes et/ou des corps) perçues par les agents.

Troisième reforme : Loi n°25/049 du 07 juillet 2025 modifiant et complétant la Loi

n°22/031 du 15 juillet 2022

Plus récemment, la Loi n°25/049 du 07 juillet 2025 est venue modifier et compléter la Loi précédente. Cette nouvelle réforme apporte trois innovations majeures ci-après dont les mesures d’application sont en cours d’élaboration :

— L’extension de la couverture sociale aux agents publics à mandat politique ;

— L’instauration d’un système de capitalisation pour la branche des pensions ;

— La création d’un nouveau régime de prestations sociales dénommé épargne retraite logement.

Malgré ces avancées, le système de retraite en RDC fait face à des obstacles majeurs. Le

gouvernement congolais ne dispose pas des ressources suffisantes pour payer les indemnités de fin de carrière, ce qui augmente sensiblement les effectifs des retraitables (agents ayant rempli

les conditions de départ en retraite pour limite d’âge ou carrière longue). Aussi, l’absence des mesures incitatives de la part du gouvernement, la modicité des salaires et le manque de la culture de sécurité sociale par les agents publics de l’Etat sont là quelques autres pesanteurs.

Il est impératif de souligner que l’équilibre financier d’une Caisse comme la CNSSAP repose nécessairement sur un rapport démographique favorable. Ce rapport représente le nombre de cotisants qui financent la pension d’un retraité dans un système de solidarité intergénérationnelle.

Par conséquent, toute mise à la retraite massive doit s’accompagner de recrutements ou de mécanisations pour préserver l’équilibre du système.

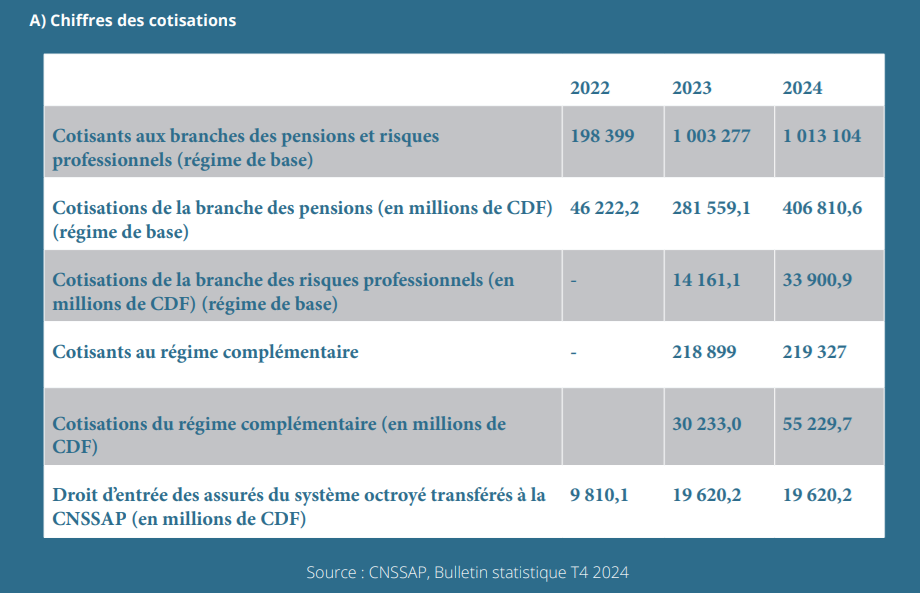

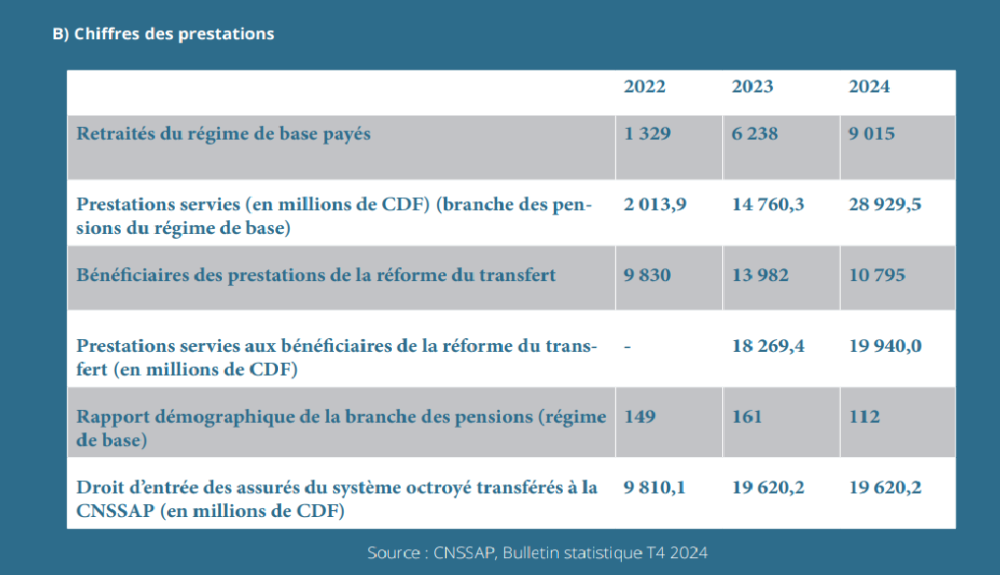

Chiffres clés sur les cotisations et les prestations de la CNSSAP à fin 2024

— L’augmentation significative du nombre de cotisants en 2023 est due à l’application de la Loi n°22/031 du 15 juillet 2022.

— La branche des risques professionnelles a été opérationnalisée au deuxième trimestre 2023.

— Le régime complémentaire a été opérationnalisé au troisième trimestre 2023.

— Aucune prestation n’a été versée au titre des risques professionnels et du régime

complémentaire en 2024.

— La baisse du nombre de bénéficiaires de la réforme du transfert entre 2023 et 2024 est principalement due au contrôle annuel du maintien des droits, qui a entraîné la suspension des droits de certains bénéficiaires.

— Les paiements de prestations dans le cadre de la réforme du transfert ont officiellement débuté en 2023. Tous les assurés identifiés depuis 2022 ont été payés, avec effet rétroactif.

— Le rapport démographique à la CNSSAP reste favorable.

La création de la CNSSAP en 2015 a marqué une avancée majeure dans la réforme de la

protection sociale des agents publics en RDC. Le passage d’un système « octroyé », centralisé et inefficace, à un modèle contributif a permis d’assainir la gestion, de rationaliser les dépenses publiques et d’améliorer sensiblement les pensions. L’augmentation des pensions de 300 à 600 % pour certains bénéficiaires après le transfert de 2022 constitue une avancée sociale notable, contribuant à restaurer la dignité des retraités. Toutefois, ces résultats demeurent fragiles face à la faiblesse structurelle des finances publiques et à la faible culture de la sécurité sociale parmi les agents de l’État.

Un autre acquis réside dans l’élargissement progressif de la couverture, d’abord aux agents de carrière, puis aux enseignants, magistrats, militaires et policiers, avant d’inclure plus récemment les mandataires politiques. La mise en place d’un régime complémentaire par capitalisation et d’une branche sur les risques professionnels constitue une étape structurante, bien qu’aucune prestation n’ait encore été effectivement servie dans ces nouvelles branches à fin 2024. Ce décalage entre textes et mise en œuvre traduit un problème récurrent : l’insuffisance des mesures d’application et la lenteur administrative, qui retardent l’impact réel sur les bénéficiaires.

Cependant, des défis majeurs persistent. D’abord, la soutenabilité du système reste fragile. Le financement dépend fortement des cotisations de l’État, principal employeur, alors que celuici connaît de graves difficultés budgétaires. Le rapport démographique, bien que positif (112

cotisants pour 1 retraité en 2024), pourrait rapidement se dégrader si des vagues de départs à la retraite ne sont pas compensées par de nouvelles mécanisations. Ensuite, la gouvernance

de la Caisse reste exposée à des risques de mauvaise gestion et de faible transparence dans le placement des excédents financiers.

Enfin, la confiance des agents demeure limitée : beaucoup hésitent encore à adhérer pleinement au régime complémentaire, faute de garanties de long

terme et de communication efficace.

Recommandations

Pour renforcer l’efficacité et la crédibilité de la CNSSAP, il est essentiel de consolider sa soutenabilité financière. Cela suppose une diversification des sources de financement, en privilégiant une gestion plus dynamique et transparente des placements financiers, ainsi qu’un mécanisme contraignant garantissant la régularité des cotisations de l’État employeur afin d’éviter les arriérés

chroniques. Parallèlement, l’opérationnalisation rapide des nouvelles branches, notamment celles relatives aux risques professionnels et au régime complémentaire, demeure une priorité

afin de répondre aux attentes des bénéficiaires.

De plus, la gouvernance et la transparence de la CNSSAP doivent être considérablement renforcées. La publication régulière de rapports financiers audités et accessibles au public, ainsi que l’intégration de mécanismes de contrôle associant représentants syndicaux et société civile, constituent des mesures de confiance indispensables. Ces efforts devront être accompagnés d’une stratégie ambitieuse de communication et de sensibilisation, visant à mieux vulgariser le fonctionnement et les avantages de la sécurité sociale auprès des agents publics. L’intégration de modules de formation en sécurité sociale dans les écoles d’administration publique contribuerait également à ancrer cette culture dans la gestion publique.

Enfin, l’expérience de la CNSSAP gagnerait à être alignée sur les standards internationaux et inspirée des bonnes pratiques d’autres pays africains (Maroc, Rwanda, Botswana) ayant réussi à stabiliser leurs systèmes de pension. L’harmonisation progressive avec les normes de l’OIT, notamment la

Convention n°102 sur la sécurité sociale, permettrait de consolider le cadre institutionnel et de positionner la RDC comme un acteur crédible en matière de protection sociale. Ces différentes

mesures combinées offriraient une assise durable au système, tout en répondant aux aspirations légitimes des agents publics à une retraite digne et sécurisée.

Texte tiré de Congo Challenge N°100