Au cours d’un atelier de restitution organisé le mercredi 26 novembre 2025 à Fleuve Congo Hôtel de Kinshasa, le CREFDL (Centre de Recherche en Finances Publiques et Développement Local), en partenariat avec l’Union européenne (UE), a publié le rapport d’enquête sur « le potentiel fiscal et les mauvaises pratiques de gouvernance dans six communes de Kinshasa ».

Cette étude, menée de Mai à Septembre 2025 par les experts de CREFDL, s’inscrit dans le cadre de la mission de l’Union Européenne d’assistance technique au partenariat entre l’UE et la RDC, dont l’objectif général est de contribuer au développement économique et social durable de la République Démocratique du Congo, au travers de la stratégie de l’Union Européenne en RDC qui vise : la stabilisation durable du pays, la réduction des inégalités, et la contribution à la préservation des biens publics mondiaux, tel que précisé dans le programme indicatif pluriannuel 2021-2027.

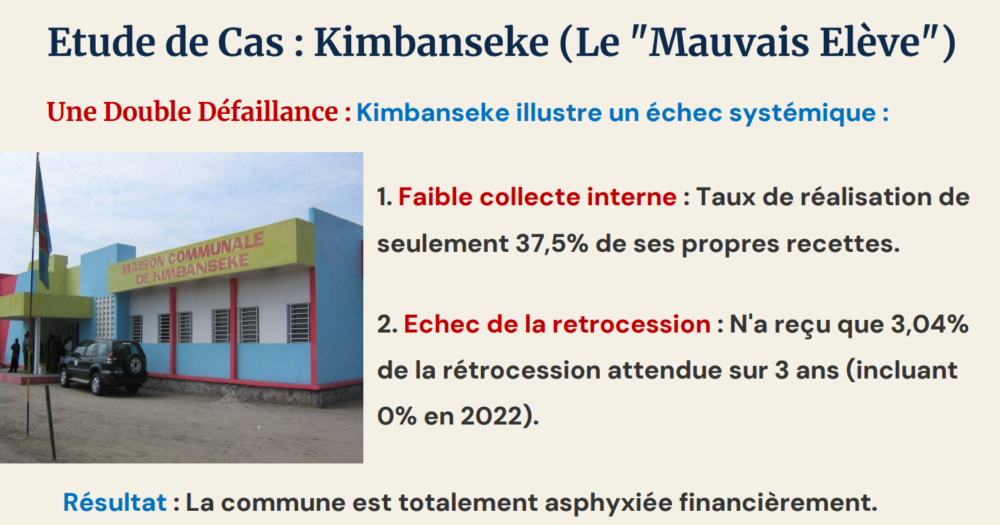

Devant les représentants de l’UE, les acteurs de la Société civile ainsi que des bourgmestres de six communes de Kinshasa concernées (N’Sele, Kasa-Vubu, Gombe, Lemba, Masina et Kimbanseke), les experts de CREFDL ont présenté les résultats de cette étude. Le choix de ces entités a été motivé par trois critères, à savoir : la capacité économique, la densité de la population et l’organisation administrative.

« Cette initiative s’inscrit dans le cadre d’un partenariat de longue date entre l’Union européenne et la RDC pour la promotion de la transparence, l’efficacité dans la gestion des finances publiques », a déclaré Mario CAIVANO-GAR, représentant de l’UE lors de la cérémonie d’ouverture de cet atelier.

Pour lui, « La gestion des finances publiques est au cœur de la confiance entre les citoyens et l’Etat. Et sa transparence constitue un élément fondamental des pratiques sociales qui guident les contribuables et les acteurs des services publics ».

Le représentant de l’UE a qualifié de « bon exemple » l’action de la Société civile, en l’occurrence CREFDL, dans le monitoring de la gouvernance locale et le suivi des politiques publiques dans les entités décentralisées. « J’espère que les conclusions et les perspectives dégagées lors des échanges d’aujourd’hui seront aussi un point de départ pour des réflexions et d’éventuels pistes d’amélioration pour le future », a estimé le représentant de l’UE.

De son côté, le bourgmestre de la commune de la Gombe, Léopold MANZAMBI ZOLA TULUKA, parlant au nom de ses collègues, a promis de s’approprier les conclusions de cette étude et de capitaliser toutes les recommandations faites par les experts en vue d’une bonne gestion des recettes dans les différentes communes.

Les résultats de l’étude

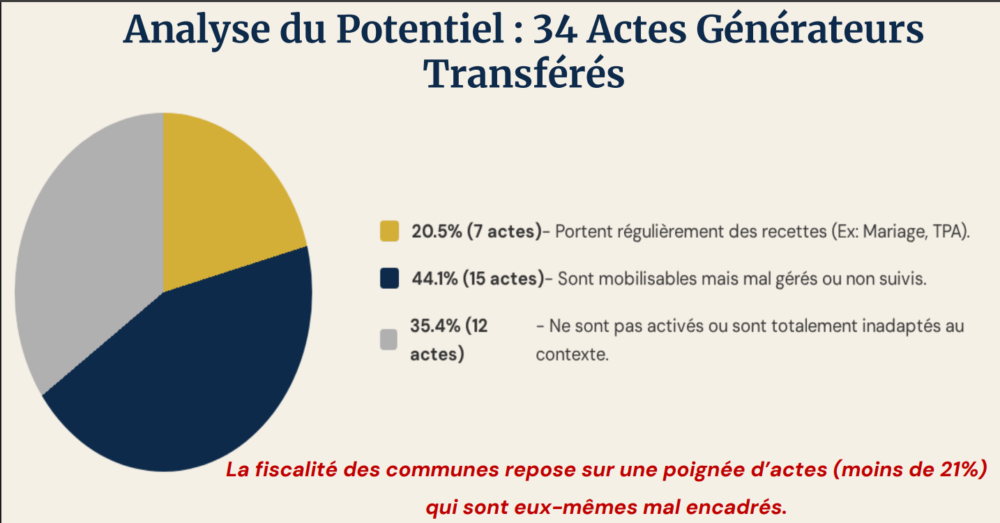

L’évaluation des revenus a porté sur un total des 34 actes générateurs transférés par le pouvoir central dans les communes. Ce travail a consisté à la vérification de l’évolution des revenus par acte générateur de la période de l’étude allant de 2021 à 2023, du taux de taxation et du nombre d’assujettis, des actes générateurs non activés et de la collaboration entre le service fiscal provincial et local.

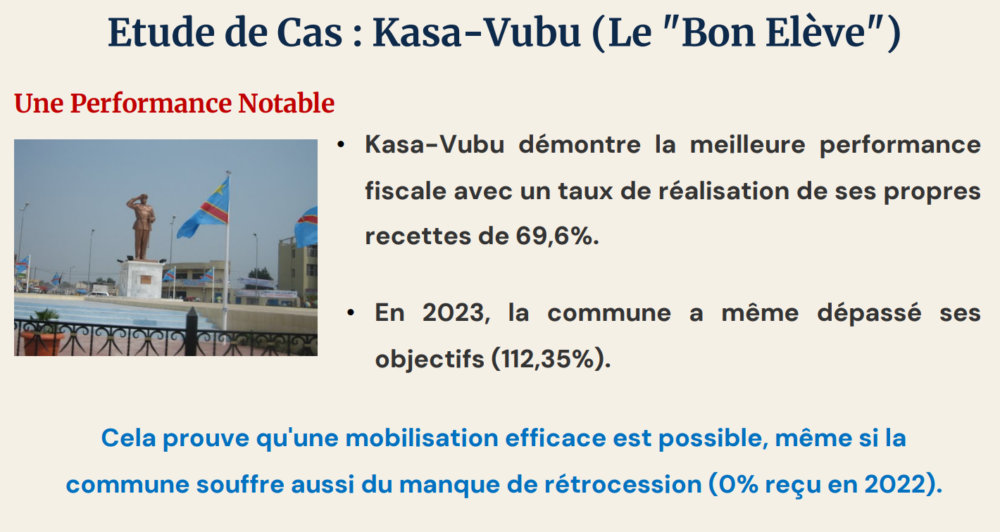

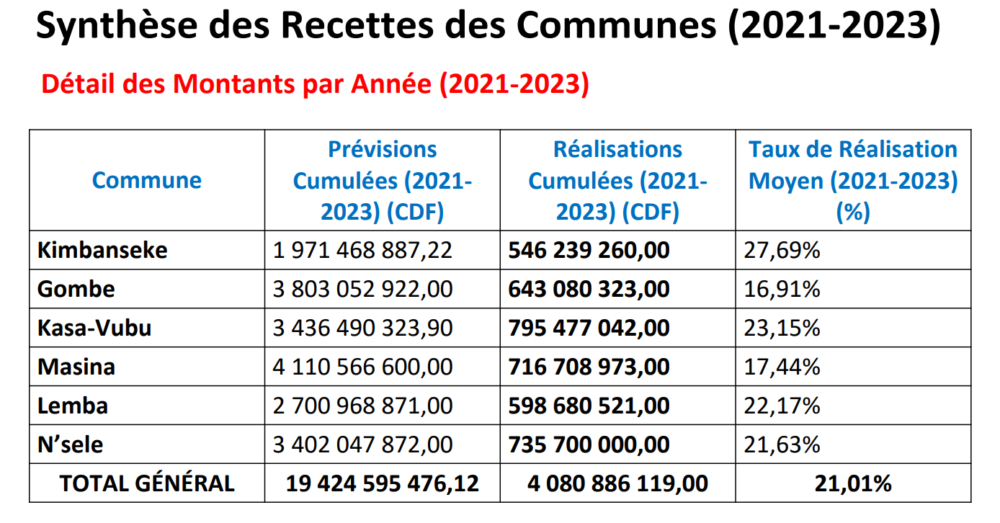

Il ressort de cette enquête que les communes ciblées disposent d’un potentiel fiscal significatif, mais que la grande majorité de ces revenus n’est jamais mobilisée. 21%, c’est le revenu moyen réellement capté par les communes par rapport à leur potentiel fiscal total. Cette situation est due, selon CREFDL, à des problèmes systémiques de gouvernance, de procédure et de transparence.

Au nombre des obstacles à une mobilisation accrue des recettes au niveau de ces entités décentralisées, l’étude de CREFDL a révélé entre autres : Absence d’une budgétisation crédible ; Faible degré de collaboration entre les services taxateurs et le centre d’ordonnancement ; Absence du fichier à jour des assujettis ; Non-respect du circuit de la recette publique ; Le potentiel fiscal faiblement capté ; Non-respect du principe de l’unité de caisse et de la trésorerie.

« En pratique, la totalité des recettes collectées est dépensée directement et journalièrement sans respect du circuit de la dépense publique, en violation flagrante des principes de la comptabilité publique. L’enquête n’a pas pu constater la tenue de la comptabilité administrative, qui permet de suivre la consommation des crédits et la traçabilité des recettes », note le rapport.

En ce qui concerne les obstacles à la Performance dans la mobilisation des recettes, il a été observé des défaillances opérationnelles et l’incivisme Fiscal. Une culture générale du non-paiement, non seulement des ménages, mais aussi des grandes entreprises qui refusent de s’acquitter des taxes communales. De même, le manque de Fichier des Assujettis occasionne l’absence d’une base de données informatisée, empêchant de connaître et de cibler les contribuables réels. Il y a aussi corruption et le détournement qui font que les circuits parallèles et la consommation à la source favorisent la capture des recettes par des individus au détriment de la caisse publique.

L’existence des comptes illégaux favorise la violation du principe d’unité de caisse par l’ouverture de comptes dans des banques privées depuis 2008, compromettant la traçabilité des fonds publics. L’autre obstacle d’ordre structurel consiste au dépouillement Fiscal qui fait que les communes sont privées de compétences clés (impôt foncier, taxe parking), réduisant drastiquement leur autonomie financière et leur potentiel de revenus. A ceci s’ajoute l’ingérence fiscale. La Ville perçoit indûment des taxes communales (ex: taxe sur étalage) sous prétexte de manque d’agents qualifiés, une pratique contraire au cadre légal, a souligné cette étude.

Pour une bonne gouvernance des finances publiques au niveau local

En guise des recommandations, les experts de CREFDL ont préconisé, pour une bonne gouvernance des finances publiques au niveau local et un respect du cadre légal, le vote « immédiat » d’un édit provincial déterminant les modalités d’exécution de la rétrocession des 40%, la révision de l’Ordonnance-loi n°18/004 pour adapter les actes fiscaux au contexte local réel et éliminer les actes inapplicables ainsi que l’activation immédiate de l’Impôt Personnel Minimum (IPM), l’acte au plus fort potentiel, dans toutes les communes.

Tout aussi, la digitalisation complète du circuit de la recette pour éliminer les circuits parallèles et assurer une traçabilité totale des fonds ; la création urgente d’un fichier (registre) fiscal unifié, informatisé et sécurisé de tous les contribuables (particuliers et entreprises); sont des actions nécessaires devant assoir une bonne gouvernance des finances publiques au niveau local.

Les experts de CREFDL ont également recommandé d’imposer le respect de la LOFIP en ouvrant un compte unique par commune à la Banque Centrale du Congo (BCC) pour y verser les recettes ; de créer une « Autorité de Revenu Locale » (ARL) au niveau communal, dédiée à la collecte, sur le modèle de la DGRK ; de former tous les agents (y compris les services techniques comme l’Urbanisme) sur leur rôle fiscal et les nouvelles procédures digitales ; ou encore la mise en place d’un service d’huissiers assermentés du Trésor Public pour gérer les recouvrements forcés et lutter contre l’incivisme fiscal.

Amédée Mwarabu