Tribune de Dr. John M. Ulimwengu

Pourquoi le gouvernement congolais lève-t-il plus facilement des ressources en dollars qu’en francs congolais sur le marché domestique des titres publics ? La réponse ne tient pas seulement à la dollarisation de l’économie ou à l’étroitesse du marché financier. Elle touche aussi à la crédibilité intertemporelle de l’État.

En clair, les investisseurs ne regardent pas uniquement le taux offert aujourd’hui. Ils évaluent surtout la probabilité que, demain, le cadre macroéconomique, budgétaire et monétaire reste assez stable pour préserver la valeur réelle de leur placement. C’est exactement ce que la théorie économique appelle le problème d’inconsistance temporelle.

Pour la RDC, résoudre le problème d’inconsistance temporelle suppose moins de promesses spectaculaires et davantage d’engagements crédibles, répétitifs et vérifiables. Cela passe par un cadre macro-budgétaire plus stable, une coordination plus forte entre le Trésor et la BCC, des règles d’émission plus prévisibles, une base d’investisseurs plus large et une stratégie graduelle de reconstruction de la confiance dans le CDF. Tant que ces conditions ne seront pas réunies, le gouvernement continuera à lever plus facilement en dollars qu’en monnaie nationale, parce que le marché continuera à penser que le risque de demain est trop élevé par rapport à la promesse d’aujourd’hui.

Le signal envoyé par le marché congolais

Le calendrier indicatif du premier trimestre 2026 prévoyait que le gouvernement lève 400 millions USD et 600 milliards CDF sur le marché local des bons et obligations du Trésor. Or, selon la presse économique spécialisée s’appuyant sur les résultats publiés, les levées effectives n’avaient atteint qu’environ 20 milliards CDF en monnaie nationale, contre plus de 227 millions USD puis 253,9 millions USD en devise selon les publications de mars 2026. Le contraste est net : la signature souveraine trouve encore preneur, mais davantage en dollars qu’en francs congolais.

Ce différentiel n’est pas anodin. Il signifie que le marché n’achète pas un titre public en CDF comme il achète un titre en USD. Dans le premier cas, il prend un risque de change, un risque d’inflation et un risque de cohérence future des politiques publiques. Dans le second, il se protège contre une partie de ces incertitudes. Le très faible niveau de souscription en CDF dit donc moins l’absence totale de confiance dans l’État que la faiblesse relative de la confiance dans la valeur future du franc congolais et dans la constance du cadre macro-budgétaire.

L’inconsistance temporelle, expliquée simplement

L’inconsistance temporelle désigne une situation dans laquelle une autorité publique annonce aujourd’hui une politique jugée optimale, mais a intérêt plus tard à s’en écarter une fois que les agents privés ont déjà pris leurs décisions. Dans cette logique, le problème n’est pas seulement de bien annoncer ; il est surtout de rendre l’annonce crédible dans la durée. Si les investisseurs pensent que l’État pourra demain changer implicitement les règles du jeu, ils se protègent dès aujourd’hui en demandant une prime plus élevée, en raccourcissant leur horizon, ou en évitant certains instruments.

Les travaux plus récents sur les choix intertemporels vont dans le même sens : lorsqu’il n’existe pas de mécanisme d’engagement suffisamment fort, les agents favorisent les options qui les protègent le plus vite contre l’incertitude future. Dans un marché de dette publique, cela se traduit souvent par une préférence pour la devise, pour des maturités courtes, ou pour des placements plus liquides.

Appliquée à la RDC, cette grille de lecture est éclairante. Un investisseur qui achète un bon du Trésor en CDF ne juge pas seulement le coupon. Il se demande aussi ce qu’il adviendra d’ici l’échéance : l’inflation restera-t-elle contenue ? Le taux de change demeurera-t-il relativement stable ? Les besoins budgétaires pousseront-ils l’État à accentuer des arbitrages défavorables à la monnaie locale ? La cohérence entre Trésor et Banque centrale sera-t-elle maintenue ? Si ces réponses sont jugées incertaines, la demande pour les titres en CDF baisse mécaniquement.

La BCC a renforcé le cadre monétaire, mais cela ne suffit pas encore

Lorsqu’un investisseur souscrit un bon du Trésor en CDF, il n’achète pas seulement un coupon. Il achète une promesse réelle de remboursement. Cette promesse dépend de plusieurs variables futures : l’inflation, le taux de change, la liquidité du marché, la trajectoire budgétaire et la coordination entre le Trésor et la Banque centrale. Si l’investisseur pense que l’État pourrait, demain, tolérer davantage d’inflation, relâcher la discipline budgétaire ou laisser se dégrader la valeur externe de la monnaie, le rendement nominal offert aujourd’hui devient moins attractif.

Le rapport 2024 de la Banque centrale du Congo indique que l’inflation est retombée à 11,7 % en 2024, contre 23,8 % en 2023, et rappelle un objectif de moyen terme de 7 %. Le site de la BCC montre aussi qu’au début d’avril 2026, le taux des bons BCC à 28 jours était affiché à 15,00 %, tandis que le taux interbancaire directeur était à 19,00 %. Ces éléments signalent un cadre monétaire plus strict et plus lisible qu’auparavant.

C’est un progrès réel. Mais la crédibilité monétaire n’est pas automatiquement convertible en crédibilité budgétaire. Dans une économie fortement dollarisée, les investisseurs veulent voir non seulement une banque centrale ferme, mais aussi un État capable de respecter dans le temps ses hypothèses budgétaires, sa trajectoire de financement et son discours sur la stabilité. Tant que cette cohérence d’ensemble n’est pas pleinement intégrée par le marché, les titres publics en CDF resteront structurellement désavantagés par rapport aux instruments en dollars.

Le budget déposé au Parlement comme test de crédibilité

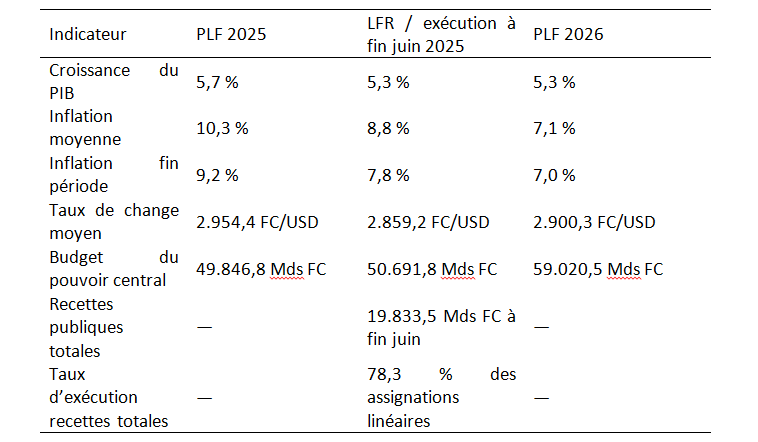

La crédibilité d’un gouvernement se joue aussi au moment où il dépose son budget au Parlement. Le projet de loi de finances 2025 reposait sur des hypothèses relativement ambitieuses : croissance de 5,7 %, inflation moyenne de 10,3 %, inflation fin période de 9,2 %, taux de change moyen de 2.954,4 FC/USD, pour un budget du pouvoir central présenté en équilibre à 49.846,8 milliards de FC.

Quelques mois plus tard, le rapport d’exécution à fin juin 2025 incorporé au dossier budgétaire 2026 montrait déjà une correction du cadrage via la loi de finances rectificative. Les hypothèses y sont révisées à 5,3 % de croissance, 8,8 % d’inflation moyenne, 7,8 % d’inflation fin période et 2.859,2 FC/USD de taux de change moyen. Le budget du pouvoir central rectifié y est porté à 50.691,8 milliards de FC. Le même document relève que les recettes publiques à fin juin 2025 se sont établies à 19.833,5 milliards de FC, soit 78,3 % des assignations linéaires, avec un solde budgétaire global déficitaire de 377,7 milliards de FC.

Techniquement, une révision budgétaire n’a rien d’exceptionnel. Le problème est ailleurs : lorsqu’un budget déposé au Parlement est rapidement corrigé et qu’une partie des réalisations s’écarte de la trajectoire linéaire annoncée, le marché peut commencer à considérer les hypothèses initiales non comme une ancre, mais comme une intention révisable. Sur un marché de dette domestique peu profond, cela compte beaucoup, car l’investisseur prête moins sur la base d’un document que sur la base de la probabilité que ce document reste pertinent.

Le projet de loi de finances 2026, déposé en septembre 2025, a tenté justement de réinstaller un cadre ordonné. Il retient 5,3 % de croissance, 7,1 % d’inflation moyenne, 7,0 % d’inflation fin période, 2.900,3 FC/USD comme taux de change moyen, et un budget du pouvoir central de 59.020,5 milliards de FC. Il prévoit aussi 36.346,1 milliards de FC de recettes internes, en hausse de 18,6 % par rapport à la loi de finances rectificative 2025.

Mais le marché ne lit jamais un nouveau budget dans l’abstrait. Il le lit à la lumière du précédent. Or, le Parlement a finalement adopté pour 2026 une enveloppe de 54.335,7 milliards CDF, inférieure au montant du projet initial, avec un cadrage macroéconomique réajusté dans le cadre de la deuxième revue du programme avec le FMI. Cette succession de chiffres et de révisions peut renforcer l’idée que le cadre macro-budgétaire reste mouvant.

En mars 2025, le ministre des Finances Doudou Fwamba déclarait que les indicateurs macroéconomiques restaient sous contrôle malgré la crise sécuritaire dans l’Est, citant une inflation maîtrisée et un taux de change stable. Ce message visait à rassurer. Mais les investisseurs ne jugent pas une phrase isolée. Ils jugent une séquence : hypothèses du budget, collectif budgétaire, exécution des recettes, besoins de financement, adjudications du Trésor, actions de la BCC. Si cette séquence produit une impression de fragilité ou de révision fréquente, alors la crédibilité s’érode, même sans crise ouverte. Dans ce cas, la préférence pour les titres en dollars devient une forme de protection rationnelle plutôt qu’un simple réflexe de dollarisation.

Ce que montrent les expériences d’ailleurs

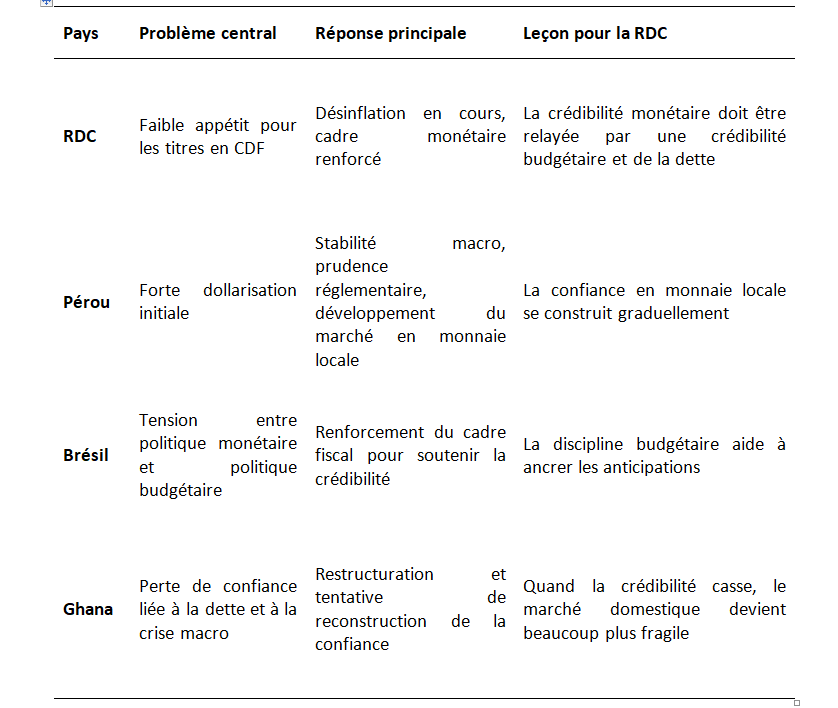

Le Pérou : la crédibilité construit peu à peu la monnaie locale

Le cas péruvien est instructif. Selon le FMI, la dé-dollarisation au Pérou a reposé sur trois piliers : la stabilité macroéconomique, des mesures prudentielles reflétant mieux le risque de change et le développement progressif du marché de capitaux en monnaie locale. Le FMI souligne aussi que la crédibilité institutionnelle et la stabilité macroéconomique ont été essentielles pour faire baisser progressivement la dollarisation financière.

La leçon pour la RDC est importante : on ne crée pas un marché solide en monnaie nationale uniquement en annonçant des émissions. Il faut, sur plusieurs années, réduire les raisons objectives qui poussent les agents à préférer la devise. Cela passe par une inflation plus prévisible, une gestion cohérente de la liquidité, une courbe de taux locale crédible, et un environnement où l’investisseur pense que conserver des actifs en monnaie nationale ne le pénalisera pas systématiquement.

Le Brésil : la crédibilité budgétaire soutient la crédibilité monétaire

Le cas brésilien montre un autre aspect du problème. Dans son rapport 2025 sur le Brésil, le FMI insiste sur le fait que des mesures budgétaires légiférées montrant un chemin clair d’amélioration de la position fiscale renforcent la crédibilité budgétaire, réduisent les pressions sur la monnaie et sur les prix, et facilitent, sous certaines conditions, la baisse des taux. Autrement dit, même quand la banque centrale est solide, le marché regarde aussi la cohérence fiscale.

Pour la RDC, cela signifie que la réussite des adjudications en CDF ne dépend pas seulement du travail de la BCC. Elle dépend aussi de la perception que les besoins de financement du Trésor resteront compatibles avec la désinflation, avec la stabilité du change et avec une trajectoire de dette gérable. Si le marché soupçonne qu’une tension budgétaire finira par rejaillir sur la monnaie, la demande pour les titres en CDF restera limitée.

Le Ghana : quand la crédibilité se brise, le marché se ferme

Le Ghana offre le contre-exemple. Selon la Banque mondiale, l’augmentation de la dette publique durant la période de crise a conduit à des dégradations de notation, à la sortie des investisseurs non-résidents du marché domestique obligataire, puis à la perte d’accès aux marchés internationaux. De son côté, le FMI relève que la crise ghanéenne s’est accompagnée d’une dépréciation du cedi, d’une hausse de l’inflation, d’un recours accru au financement monétaire et d’un effondrement de la confiance des investisseurs domestiques.

La leçon est sévère mais claire : lorsque les investisseurs commencent à penser que l’État pourrait modifier défavorablement les conditions de remboursement, restructurer, monétiser ou laisser l’inflation dégrader la valeur réelle des titres, la confiance peut se retirer très vite. Pour la RDC, il ne s’agit pas de dire que la situation est identique, mais de rappeler qu’un marché domestique en monnaie locale vit d’abord de la confiance répétée.

Comment résoudre le problème d’inconsistance temporelle dans le contexte de la RD Congo

La réponse au problème d’inconsistance temporelle en RDC ne consiste pas à supprimer toute flexibilité de l’État. Un gouvernement a toujours besoin d’une marge d’action face aux chocs sécuritaires, aux fluctuations des matières premières ou aux urgences sociales. Le vrai enjeu est ailleurs : il faut encadrer la discrétion pour que le marché croie que les ajustements futurs resteront compatibles avec la stabilité monétaire, budgétaire et avec le remboursement réel des titres publics en monnaie nationale. Les travaux du FMI et de la Banque mondiale sur le développement des marchés obligataires en monnaie locale insistent justement sur quelques piliers : crédibilité macroéconomique, coordination dette-trésorerie-monnaie, prévisibilité des émissions, élargissement de la base d’investisseurs et infrastructures de marché plus solides.

La première solution, pour la RDC, est de rendre les annonces macro-budgétaires plus engageantes. Tant que les budgets déposés au Parlement sont perçus comme des documents rapidement révisables, les investisseurs continueront à intégrer une prime de méfiance dans leurs décisions. Il faut donc limiter l’écart entre hypothèses initiales, lois rectificatives et exécution, ou, lorsque des révisions deviennent inévitables, les expliquer dans un cadre transparent, documenté et exceptionnel. Le projet de loi de finances 2026 s’inscrit déjà dans un objectif explicite de hausse des recettes courantes et de consolidation budgétaire ; le défi, désormais, est de transformer cet objectif en trajectoire d’exécution crédible et observable.

La deuxième solution est de renforcer l’arrimage entre le Trésor et la Banque centrale. La BCC met en avant son cadre légal, issu de la loi organique de 2018, ainsi que sa mission de stabilité monétaire. Son site publie aussi régulièrement les taux directeurs, les taux des bons BCC et les notes de conjoncture. Cet ancrage institutionnel est précieux, mais il doit être relayé par une gestion de la dette qui ne crée pas de doute sur la cohérence d’ensemble. Concrètement, cela veut dire que le calendrier des émissions du Trésor, la stratégie de trésorerie et le pilotage de la liquidité doivent envoyer un message compatible avec l’objectif de stabilité des prix. Si le marché perçoit une tension entre les besoins de financement public et la stratégie monétaire, la crédibilité en CDF restera fragile.

La troisième solution est de passer d’une logique d’annonces à une logique de règles et de procédures. Dans un environnement de faible confiance, la règle vaut souvent plus que la promesse. Pour le marché congolais, cela implique notamment un calendrier d’adjudications publié à l’avance et respecté, des résultats d’émission communiqués rapidement, une doctrine claire sur les montants retenus et sur les maturités privilégiées, ainsi qu’un engagement visible à éviter les signaux contradictoires. Plus les émissions paraîtront organisées autour de règles connues, moins les investisseurs auront le sentiment que les conditions peuvent changer au gré des besoins immédiats de financement. C’est précisément ce type de prévisibilité que le FMI et la Banque mondiale recommandent pour développer les marchés obligataires en monnaie locale.

La quatrième solution est de construire progressivement une courbe de rendement crédible en franc congolais. Un marché de dette en monnaie locale ne devient pas profond d’un seul coup. Il se bâtit en installant des points de référence réguliers sur quelques maturités clés, avec des émissions récurrentes, suffisamment lisibles pour servir de repères de prix. Tant que le marché reste discontinu ou dominé par des opérations irrégulières, les investisseurs demandent une prime plus forte pour compenser l’incertitude. À l’inverse, une courbe de taux locale plus stable facilite la formation des prix, améliore la liquidité et réduit le coût réputationnel de chaque adjudication. Les recommandations internationales sur les marchés obligataires locaux insistent fortement sur ce séquençage.

La cinquième solution est d’élargir la base d’investisseurs domestiques en CDF. Si quelques acteurs seulement portent l’essentiel des émissions, la moindre perte de confiance se traduit immédiatement par un échec d’adjudication. Un marché plus résilient suppose davantage d’investisseurs institutionnels capables d’acheter et de conserver des titres en monnaie nationale : banques, assurances, caisses de retraite, fonds spécialisés et, à terme, certains investisseurs de long terme. Le FMI et la Banque mondiale soulignent que le développement des marchés locaux passe aussi par cette diversification de la demande, sans laquelle la dette publique reste vulnérable aux retraits brusques et aux changements d’humeur de quelques intervenants.

La sixième solution est de mieux protéger l’investisseur contre le risque d’érosion réelle, au moins pendant une phase transitoire. Dans un pays où la dollarisation reste forte, vouloir imposer brutalement la préférence pour le CDF serait contre-productif. Une stratégie plus crédible consisterait à développer progressivement des instruments intermédiaires : maturités plus courtes au départ, structure des émissions mieux adaptée à la demande, et, lorsque les conditions techniques le permettent, instruments qui réduisent une partie du risque d’inflation ou améliorent la visibilité sur le rendement réel. L’idée n’est pas de contourner la monnaie nationale, mais de créer un chemin graduel vers sa réhabilitation comme support d’épargne et de financement public. Cette approche est cohérente avec les recommandations internationales en faveur d’un développement progressif, et non brutal, des marchés en monnaie locale.

Enfin, la dernière solution est probablement la plus importante : transformer la crédibilité en capital politique et institutionnel. Le problème d’inconsistance temporelle ne se résout pas seulement par la technique financière ; il se résout par la répétition d’engagements tenus. En RDC, cela signifie que chaque budget exécuté avec moins d’écart, chaque adjudication conduite de façon prévisible, chaque publication transparente de résultats et chaque séquence de stabilité macroéconomique renforcent la réputation de l’État. À l’inverse, chaque divergence forte entre annonces et réalisations nourrit l’idée que le cadre futur reste incertain. Dans un marché encore étroit, la réputation n’est pas un supplément ; elle est la condition même de la mobilisation durable des ressources en monnaie nationale.

Conclusion

Le faible volume mobilisé en francs congolais au premier trimestre 2026 n’est pas une simple anomalie technique. C’est un signal de confiance imparfaite. Le marché ne dit pas forcément qu’il refuse l’État congolais ; il dit qu’il fait davantage confiance au dollar qu’au franc congolais pour préserver la valeur réelle de son placement.

L’inconsistance temporelle permet de comprendre ce phénomène avec précision. Tant que les investisseurs craindront qu’entre l’annonce et le remboursement les politiques publiques puissent dériver au détriment de la stabilité monétaire ou budgétaire, la dette en CDF restera plus difficile à placer. L’expérience d’autres pays montre cependant qu’une amélioration est possible, à condition de combiner désinflation, discipline budgétaire, dispositifs prudentiels et construction patiente d’un marché domestique crédible.

Dr. John M. Ulimwengu

Chargé de recherches senior – Institut international de recherche sur les politiques alimentaires (IFPRI)