Un rapport d’audit de la Cour des comptes indexe la gestion, tant des recettes que des dépenses, du Fonds Forestier national (FFN). Selon un audit effectué pour la période 2021 à 2024, le FFN a mobilisé 17,2 millions USD au titre de taxe de déboisement auprès des assujettis. Cependant, sur ces 17,2 millions USD à peine 4,9 millions USD ont été réellement investi dans la reconstitution du capital forestier national.

L’article 54 alinéa 3 de la Loi n° 011/2002 du 29 août 2002 portant code forestier en République Démocratique du Congo dispose que « les recettes générées par la taxe de déboisement sont affectées à la reconstitution du capital forestier. »

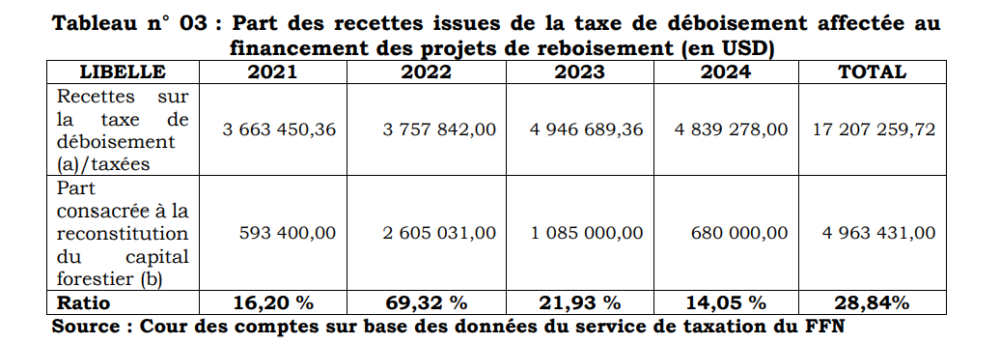

Les diligences mises en œuvre par la Cour des Comptes révèlent que les recettes générées par la taxe de déboisement ont plus servi à payer d’autres dépenses que celles de reconstitution du capital forestier comme illustré au tableau ci-dessous.

Au regard du tableau ci-dessus, la Cour des comptes note que 16,20% ; 69,32% ; 21,93% et 14,05 % des recettes sur la taxe de déboisement, respectivement en 2021, 2022, 2023 et 2024 ont été effectivement affectées à la reconstitution du capital forestier, soit une moyenne de 28,84% de la période sous revue.

En réponse à cette observation, Monsieur Honoré MULUMBA KALALA, DG du FFN au moment des faits, a réagi comme suit : « Le FFN est un Etablissement public, l’encaissement des recettes obéit au principe de l’unicité de caisse, les décaissements se font en fonction de solde caisse. Les dépenses des activités de reboisement ont une certaine spécificité, à savoir : (i) le respect du calendrier agricole, (ii) le rythme de réception, d’analyse et de décision sur les projets à financer. Ces spécificités sont des préalables à tout décaissement quant à ce. Aussi, les frais des structures pèsent lourdement sur la trésorerie de l’Entreprise qui jusque-là est amputée d’une ressource importante liée au crédit carbone.

Selon le DG du FFN toujours, cette situation doit être prise dans sa globalité et non de manière sélective. « Elle est essentiellement due à la faible mobilisation des recettes, le non octroi du crédit carbone pourtant consacré par le Décret n°09/24 du 21 mai 2009, portant création et fonctionnement du FFN, les charges fixes élevées, la non-activation de la subvention de l’Etat, la non-perception des recettes sur le crédit carbone sont responsables de la situation ci-haut constatée », s’est-il défendu devant la Cour des comptes.

Dans ses conclusions, la Cour des comptes fait observer que, conformément à l’article 54 du Code forestier, les recettes de la taxe de déboisement sont des recettes pré affectées aux travaux de reboisement ; les utiliser à d’autres fins « constitue une atteinte aux bonnes pratiques de gestion ».

Ainsi, la Cour des comptes a recommandé que les recettes issues de la taxe de déboisement financent « intégralement » les travaux de reboisement pour garantir la reconstitution du capital forestier.

Amédée Mwarabu