Par Jean-Paul K. Tsasa, Economiste

J’avais volontairement évité de commenter cet épisode d’appréciation du taux de change nominal USD/CDF et les guerres de positionnement qui l’ont accompagné ; car j’ai, dans un récent passé, reçu plusieurs menaces et interpellations après une série de critiques objectives que j’avais formulées à l’encontre de la Banque Centrale du Congo (BCC) et de la conduite de la politique budgétaire.

En tant que professeur, et surtout en tant que chercheur, il est essentiel de rappeler que mes analyses et mes critiques ne doivent pas être interprétées comme des attaques personnelles ou comme des prises de position partisanes. Elles doivent être comprises pour ce qu’elles sont, c’est-à-dire : des contributions au débat public, fondées sur la théorie économique et les évidences empiriques issues des données statistiques.

Mais à la suite de l’échange public (sur Twitter) entre le Ministère des Finances et la Banque Centrale du Congo, je me vois dans l’obligation d’apporter un commentaire.

Avertissements : Je serai long et très technique dans mon langage car les enjeux en présence exigent du sérieux intellectuel (objectivité et froideur analytique). Aussi, avant de procéder à mon commentaire, ici, j’aimerais inviter Son Excellence le Ministre des Finances, Monsieur le Gouverneur de la BCC, ainsi que l’ensemble de leurs équipes respectives, à cultiver la rigueur, l’humilité et le sens du bien commun.

Ce qui se joue dans ces échanges dépasse largement les considérations politiques ou les logiques de positionnement. Ce qui se passe affecte profondément la vie des citoyens et les projets d’investissements, mais aussi se cristallise immédiatement dans l’histoire de notre pays. Les mots, les chiffres et les gestes posés aujourd’hui laisseront des traces, pour le meilleur ou pour le pire.

La logique argumentative que je reprends ici s’appuie principalement sur une série d’investigations que j’ai menées entre 2011 et 2018, dans le cadre d’un ouvrage corédigé avec le Professeur Kabuya Kalala, intitulé « Macroéconomie : Fondements, microfondements et politiques ». Notre livre compte 652 pages (+ recueil d’exercices de 319 pages), entièrement rédigées en manuscrit avant d’être saisies. À cette époque, il n’existait pas d’intelligence artificielle générative de textes pour assister l’écriture.

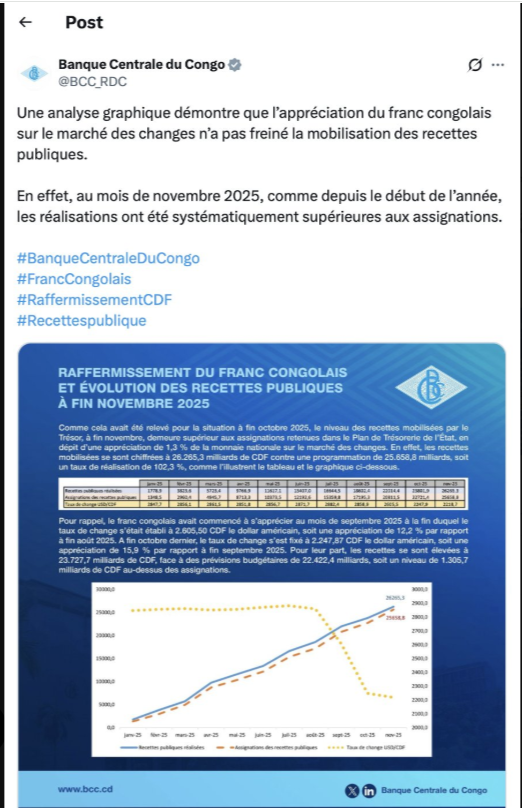

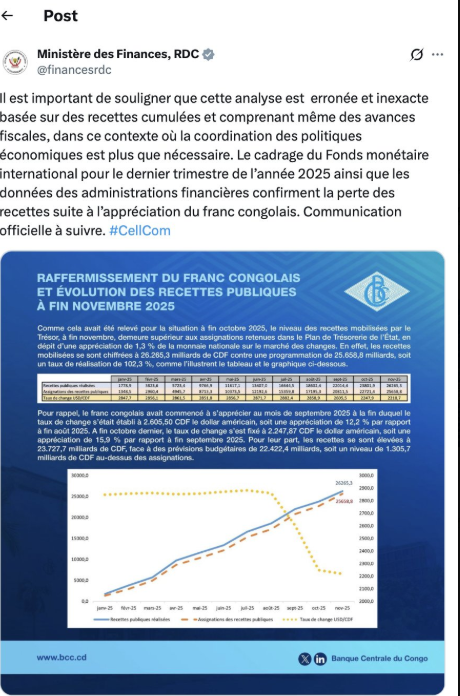

Maintenant, voici mon commentaire. Le récent échange public entre la BCC et le Ministère des Finances autour de l’impact de l’appréciation du franc congolais (CDF) sur les recettes publiques soulève des questions importantes qui dépassent l’immédiat.

Ce débat ne doit pas être lu comme une confrontation, mais comme une opportunité de rappeler trois principes fondamentaux :

1. La politique économique est un exercice de cohérence. Autrement dit : toute politique économique doit être cohérente dans la définition des objectifs et la mobilisation des instruments, faute de quoi l’équilibre macroéconomique devient instable (Tinbergen 1952, Mundell 1962, Barro et Gordon 1983, Blanchard et Fischer 1989, etc.). Ainsi, la coordination entre la Banque Centrale du Congo et le Ministère des Finances est indispensable pour maintenir la cohérence de l’orientation macroéconomique du pays, éviter les signaux contradictoires envoyés aux agents économiques, renforcer la crédibilité des politiques publiques et garantir la stabilité du cadre budgétaire, monétaire et financier.

2. La performance apparente n’est pas toujours la performance réelle. Dès la première année à l’université, je rappelle aux étudiants que la performance économique doit être analysée à travers plusieurs horizons (court terme, moyen terme, long terme), car les données brutes peuvent masquer des tendances structurelles profondes. Cette exigence de prudence analytique s’inscrit dans un cadre théorique bien établi, notamment : la théorie de la réputation (Milgrom et Roberts 1982) ; théorie de la crédibilité (Barro et Gordon 1983, théorie de l’incohérence temporelle (Kydland et Prescott 1977); théorie du policy mix et de l’assignation optimale des instruments (Tinbergen 1952, Mundell (1962); théorie des anticipations rationnelles et du signal institutionnel (Sargent et Wallace 1975).

3. La sagesse institutionnelle consiste à éviter l’empressement statistique. En effet, une monnaie forte peut protéger à court terme, mais fragiliser à moyen terme. Les chiffres doivent donc être lus avec prudence et dans leur complexité. De même, une monnaie, dans le contexte d’un pays en développement, ne constitue pas seulement un instrument technique : elle porte l’économie réelle, influence la compétitivité externe, conditionne la dynamique des recettes publiques et façonne les anticipations des ménages et des entreprises. Son appréciation ou sa dépréciation ne peuvent donc être interprétées isolément, mais doivent être analysées à la lumière de la structure productive, du degré de dollarisation, de la vulnérabilité externe et de la capacité de résilience du tissu économique.

De ce qui précède, il est possible d’en tirer plusieurs enseignements fondamentaux. Tout d’abord, deux lectures différentes, mais pas nécessairement contradictoires :

1. La BCC affirme que la mobilisation des recettes publiques est restée supérieure aux assignations, malgré un raffermissement du CDF. 2. Le Ministère des Finances rétorque que cette conclusion est méthodologiquement discutable, notamment parce qu’elle reposerait sur : (a) des recettes cumulées; (b) incluant même des avances fiscales, alors que les cadrages indépendants (FMI) prévoient une perte de recettes liée à l’appréciation du taux de change.

Ces deux positions peuvent s’expliquer par une différence : de périmètre statistique (cumul vs courant); d’horizon temporel (court terme vs structurel), de méthodologie (brut vs corrigé des effets exceptionnels). Il est donc possible qu’elles décrivent des aspects complémentaires, plutôt qu’opposés. En théorie économique, une appréciation peut avoir des effets ambigus.

D’une part, des effets potentiellement positifs (ce qui se rapproche de la position ou de la croyance de la BCC), en ce sens qu’une monnaie forte : (a) réduit les pressions inflationnistes; (b) stabilise les prix des importations; (c) améliore la prévisibilité macroéconomique; (d) soutient certaines formes de consommation et donc de taxation interne. — En ce sens, il est donc possible que la stabilité macroéconomique favorise, à court terme, certaines formes de recettes fiscales. Le cas de la RDC est particulièrement complexe en raison d’une dollarisation profonde, qui touche jusqu’à la structure des chiffres d’affaires et, de ce fait, biaise les mécanismes habituels de transmission entre taux de change, compétitivité et fiscalité.

D’autre part, des effets potentiellement négatifs (ce qui se rapproche de la position du ministère des Finances). En effet, à moyen terme, l’appréciation peut : (a) réduire la compétitivité des exportations; (b) diminuer les recettes en devises; (c) amputer la base taxable dans les secteurs dépendants de l’exportation; (d) fragiliser les entreprises nationales produisant localement; (e) provoquer une baisse des recettes douanières si les importations diminuent. — Ces mécanismes sont largement documentés dans la littérature économique des pays exportateurs de matières premières; cf. Corden et Neary 1982, Aizenman et Pinto 2011, IMF (Chatterjee et Mursagulov, 2016), Lorna Katusiime 2025, etc.

À mon avis, à ce stade, le point central n’est ni le taux de change, ni les chiffres (guerre des statistiques), mais la coordination des politiques économiques. Ici, l’échange public entre la BCC et le Ministère des Finances pointe un enjeu plus profond : la coordination entre la politique monétaire (BCC) et la politique budgétaire (Finances).

Je rappelle encore que dans un pays où (a) la dollarisation est élevée; (b) la structure fiscale dépend fortement des secteurs miniers et importateurs; (c) l’économie réelle reste fragile; (d) la pression inflationniste est volatile : la cohérence entre politiques budgétaire et monétaire devient un pilier de stabilité macroéconomique.

En conséquence, une communication non harmonisée, comme ce qu’on observe depuis un temps : (a) crée une confusion dans les attentes (anticipations) des agents économiques; (b) fragilise la crédibilité institutionnelle; (c) alimente des interprétations erronées.

Pour mes étudiants, je dirais ceci; ce débat met en lumière un enjeu méthodologique majeur (cf. la série de mes critiques antérieures adressées à la BCC et au Gouvernement) : toujours se rappeler qu’il est essentiel pour éviter des conclusions prématurées et des analyses erronées d’établir un distinguo claire entre (a) performance apparente vs tendance fondamentale ; (b) variable en cumul vs variable à niveau au temps t; (c) recettes nominales vs recettes corrigées; (d) avances fiscales vs recettes structurelles; (e) année de référence (mois de référence) vs année courante (mois courant).

Au-delà de mon point central, j’estime qu’en outre, la vraie question n’est pas de savoir si “les recettes montent ou baissent”, mais si les recettes montent-elles pour de bonnes raisons ? Est-ce que la tendance est-elle soutenable dans le temps ? — Toujours se rappeler que : La sagesse institutionnelle demande : une lecture globale; un croisement des sources; une analyse de la dynamique plutôt que du simple niveau; une communication coordonnée et alignée au service de la stabilité.

Attention. Un indicateur pris isolément peut induire en erreur. Un seul graphe, même correct, peut être incomplet. Une seule critique, même légitime, peut être insuffisante. J’appelle donc Son Excellence le Ministre des Finances, Monsieur le Gouverneur de la Banque Centrale du Congo (BCC), ainsi que l’ensemble de leurs équipes respectives, à privilégier la rigueur analytique, la coordination institutionnelle, la prudence interprétative, la retenue et la hauteur de vue nécessaire à toute gouvernance économique responsable.