Le secteur bancaire en République démocratique du Congo présente des disparités énormes. Outre le fait que malgré l’appréciation du franc congolais intervenue en septembre 2025 les crédits et même les dépôts bancaires se font toujours largement en dollar américain et de manière marginale en franc congolais, il s’observe que les prêts sont majoritairement accordés aux grandes entreprises du secteur minier ou des télécommunications au détriment des ménages et des PME.

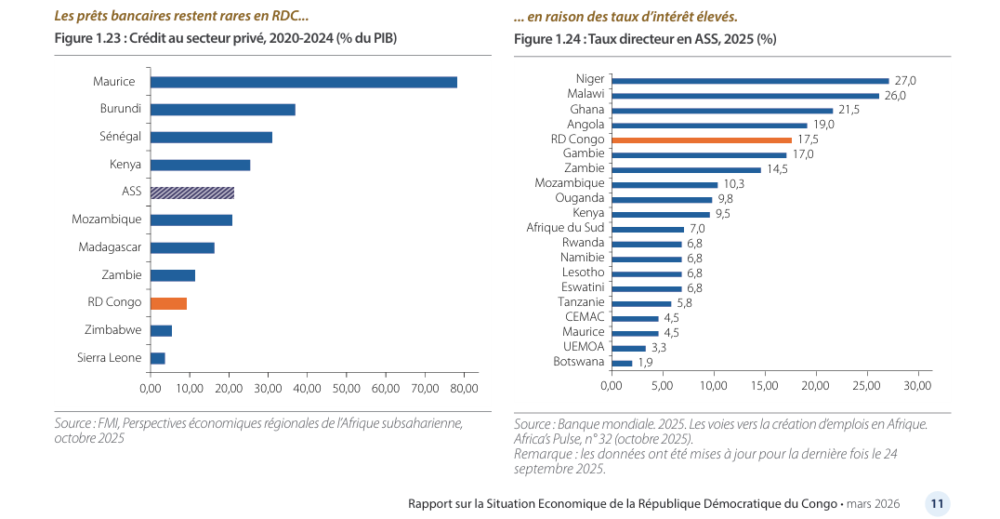

« En valeur nominale, le crédit total a augmenté de 20,2 % entre fin 2024 et fin 2025 pour atteindre 10,3 milliards de dollars, soit 11,1 % du PIB. Au cours de la période 2020-2024, les niveaux de crédit sont restés systématiquement bien en deçà de la moyenne de l’Afrique subsaharienne. Environ 71,9 % du total des prêts ont été accordés à des entreprises privées, principalement dans les secteurs des mines et des télécommunications. Le risque élevé a maintenu le crédit aux ménages à un niveau bas, à 1,7 milliard de dollars », note le rapport de la Banque mondiale sur la situation économique de la RDC publié le 24 mars 2026.

Dans cette situation, l’accès au financement est restreint, en particulier pour les petites entreprises et les ménages, avec des progrès lents dans la mise en place d’un registre des garanties mobilières pleinement opérationnel, d’un registre central des crédits et d’agences de notation privées. En outre, en raison des opportunités d’investissement limitées et de l’absence d’assurance-dépôts, les taux d’intérêt des prêts sont restés élevés, en ligne avec le taux directeur, ce qui a restreint l’accès au crédit.

Pourtant, le secteur bancaire a affiché des indicateurs solides d’adéquation des fonds propres et d’une bonne rentabilité en 2025, mais reste de taille modeste et concentré, indique la Banque mondiale dans son rapport.

En septembre 2025, les actifs bancaires étaient estimés à environ 22,4 milliards de dollars américains (27,2 % du PIB) et les dépôts à 15,2 milliards de dollars américains (18,4 % du PIB), représentant ensemble environ 93 % du système financier. Les banques sont restées rentables, affichant un solide ratio d’adéquation des fonds propres de 14,9 % en septembre 2025. Les fonds propres réglementaires ont augmenté de 32,8 % en glissement annuel pour atteindre 2,23 milliards de dollars américains. Les prêts non performants (PNP) se sont stabilisés à 7,0 % du total des prêts, avec des provisions couvrant environ la moitié. La rentabilité reste solide, avec un résultat net atteignant 501 millions de dollars américains au cours des neuf premiers mois de 2025, soit 91,6 % des résultats de l’ensemble de l’année 2024.

Par ailleurs, la Banque mondiale juge risquées les dernières mesures légales prises par le régulateur en vue de renforcer le système financier congolais. Outre sa recapitalisation, la banque centrale a relevé le capital minimum requis pour les banques commerciales, qui est passé de 2 millions de dollars américains (2016) à 50 millions de dollars américains en vertu de la loi bancaire de 2022 et des réglementations connexes. Quant aux institutions de micro-finance, elles ont été tenues d’atteindre un capital de 700 000 dollars américains en juillet 2025. En outre, les modifications apportées à la loi bancaire (sous le nom de Loi Katuala), promulguées en décembre 2025, ont simplifié les exigences relatives à l’actionnariat en réduisant les contraintes structurelles et en harmonisant le cadre réglementaire avec les normes internationales. Le nombre minimum d’actionnaires requis par établissement de crédit a été abaissé de quatre à deux et la participation minimale de 15 % au capital par investisseur a été supprimée.

Ces changements visent à moderniser le secteur bancaire et à faciliter l’entrée et l’expansion de nouveaux investisseurs et groupes bancaires.

Amédée Mwarabu