- INTRODUCTION

Le taux directeur également appelé taux de refinancement ou taux de politique monétaire est l‘instrument phare par lequel une banque centrale influence les conditions monétaires et financières de l‘économie. Il défi nit le coût auquel les banques commerciales peuvent emprunter des liquidités à court terme auprès de l‘institut d‘émission, agissant ainsi comme l‘étalon de référence de l‘ensemble de la structure des taux d‘intérêt dans l‘économie.

La décision du Comité de Politique Monétaire (CPM) de la Banque Centrale du Congo (BCC) du 9 avril 2026 de ramener le taux directeur de 15 % à 13,5 % marque une étape supplémentaire dans le cycle d‘assouplissement monétaire engagé depuis octobre 2025. Pour comprendre la portée de cette décision, il est indispensable d‘en saisir les fondements théoriques et le contexte historique propre à la RDC.

En abaissant ce taux, la BCC rend le refinancement bancaire moins coûteux, incitant les banques à accroître l‘offre de crédit à des conditions plus avantageuses. En le relevant, elle opère l‘effet inverse : renchérir le crédit, comprimer la demande globale et enrayer les pressions inflationnistes. C‘est en ce sens que le taux directeur constitue le levier central de la politique monétaire.

- HISTORIQUE DU TAUX DIRECTEUR ET DE L‘INFLATION EN RDC (2019–2026)

La trajectoire du taux directeur de la BCC au cours des six dernières années constitue un révélateur fi dèle des turbulences macroéconomiques traversées par la RDC. Elle illustre comment la banque centrale d‘une économie émergente dollarisée navigue entre les impératifs contradictoires de soutien à la croissance et de préservation de la stabilité des prix.

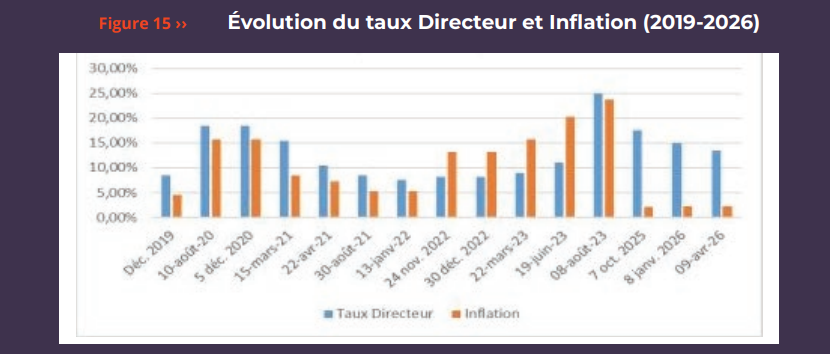

Phase 1 : Avant COVID (Déc. 2019)

En décembre 2019, le taux directeur s‘établit à 8,50 %, hérité de la période de stabilisation macroéconomique engagée après les turbulences de 2016–2017. L‘infl ation se situe à 4,61 % en glissement annuel selon le Rapport annuel BCC 2019, refl étant une économie relativement stable, avec une croissance portée par les exportations minières (cuivre et cobalt). Ce niveau de taux illustre la posture monétaire neutre-accommodante, compatible avec l’expansion du crédit modérée.

Phase 2: Choc COVID (Août–Déc. 2020)

La pandémie de COVID-19 déclenche un choc exogène majeur sur l‘économie congolaise. La perturbation des chaînes d‘approvisionnement mondiales, combinée à la chute des cours des matières premières et à une dépréciation du franc congolais, provoque une flambée de l‘inflation à 15,76 % (Rapport annuel BCC 2020). En réponse, le CPM relève brutalement le taux directeur à 18,50 % en août 2020, une hausse de 10 points en un seul mouvement, pour freiner la spirale inflationniste et stabiliser le taux de change. Notons l‘anomalie du 24 septembre 2020 (42,45 % enregistré dans les données brutes), qui correspond vraisemblablement à un taux technique transitoire lié à une opération de marché et non à une décision de politique permanente.

Phase 3 : Assouplissement Progressif (Mars 2021 – Jan. 2022)

L‘amélioration du cadre macroéconomique en 2021 : croissance de 5,7 %, inflation revenue à 5,28 % fin 2021 (Rapport annuel BCC 2021) permet un cycle d‘assouplissement remarquablement rapide. Le CPM opère trois baisses successives : 15,50 % (15 mars 2021) à 10,50 % (22 avril 2021), 8,50 % (30 août 2021), puis 7,50 % (13 janvier 2022). En moins d‘un an, le taux passe de 18,50 % à 7,50 %, soit une baisse de 11 points. Cette normalisation agressive reflète la confiance de la BCC dans la solidité de la reprise post-COVID et sa volonté de soutenir l‘investissement privé.

Phase 4 : Premier Resserrement (Nov. 2022)

L‘invasion de l‘Ukraine par la Russie en février 2022 provoque un choc pétrolier et alimentaire mondial qui frappe durement les économies importatrices comme la RDC. L‘inflation repart à la hausse : 9,6 % mi-2022, puis 13,10 % à fin 2022. Le Franc Congolais se déprécie sous la pression d‘une demande accrue de devises. Le CPM répond prudemment en novembre 2022, en relevant le taux de 7,50 % à 8,25 % (+75 pb) ; un ajustement modeste qui s‘avèrera rapidement insuffisant face à l‘ampleur du choc.

Phase 5 : Resserrement d‘Urgence (Mars–Août 2023)

L‘année 2023 constitue le tournant le plus dramatique de la politique monétaire congolaise récente. La dépréciation du Franc Congolais atteint 24,43 % sur le marché officiel, alimentant une inflation record de 23,80 % à fin 2023 niveau jamais atteint depuis cinq ans. Le CPM engage alors un resserrement en trois étapes d‘une brutalité sans précédent : 9,00 % (22 mars), 11,00 % (19 juin) et 25,00 % (8 août 2023), soit +16 points en cinq mois. Ce niveau de 25 % place la RDC parmi les politiques monétaires les plus restrictives d‘Afrique subsaharienne.

Phase 6 : Plateau Restrictif (Août 2023 – Oct. 2025)

Le CPM maintient le taux directeur à 25 % pendant plus de deux ans, malgré des signaux progressifs d‘amélioration. L‘inflation recule de 23,80 % à fin 2023 à 15,10 % en septembre 2024, puis à 8,40 % en juin 2025 et 7,80 % en septembre 2025. Cette prudence prolongée critiquée par certains pour freiner l‘investissement reflète la volonté de la BCC d‘ancrer durablement les anticipations d‘inflation avant de desserrer l‘étau. Le CPM maintient ce niveau encore en janvier, février et juillet 2025 malgré la nette décélération de l‘inflation.

Phase 7 : Normalisation (Oct. 2025 – Avr. 2026)

Le 7 octobre 2025, le CPM franchit la décision la plus significative depuis 2021 en réduisant le taux directeur de 25 % à 17,50 % (−7,5 points), accompagné d‘une baisse du taux de facilité de prêt marginal de 30 % à 21,50 %. Cette décision s‘appuie sur une triple amélioration : inflation à 7,80 % (en glissement annuel), Franc Congolais apprécié de 11,6 % sur le marché officiel, et croissance économique robuste à environ 6 %.

Le 8 janvier 2026, le CPM poursuit la normalisation en ramenant le taux à 15,00 %, puis le 9 avril 2026 à 13,50 % (−1,5 point). Les données hebdomadaires INS publiées par la BCC confirment une inflation en glissement annuel descendue à 2,24 % au 4 avril 2026. Le taux de facilité de prêt marginal est simultanément abaissé de 19 % à 17,50 %, et le taux réel maintenu à 11,30 %.

- MÉCANISMES DE TRANSMISSION DANS L‘ÉCONOMIE CONGOLAISE

3.1 Le Canal du Crédit

Dans le schéma de transmission standard, une baisse du taux directeur réduit le coût de refinancement des banques, qui répercutent cette baisse sur les taux débiteurs proposés à leurs clients. Résultat : entreprises et ménages empruntent davantage, investissent, consomment, et l‘économie accélère. En RDC, ce canal est fortement atténué par plusieurs obstacles structurels. Les taux d‘intérêt sur les crédits bancaires restent extrêmement élevés — généralement entre 18 % et 35 % en USD — même quand le taux directeur baisse. Cet écart s‘explique par les primes de risque élevées liées à l‘instabilité institutionnelle, à la faible protection des droits des créanciers, et aux coûts opérationnels disproportionnés des banques dans un territoire aussi vaste et peu infrastructuré que la RDC.

De plus, le canal du crédit en République démocratique du Congo demeure fortement dollarisé, comme en témoigne la prédominance des dépôts en devises étrangères, qui représentent environ 87,75 % du total des dépôts selon note de conjoncture économique de la BANQUE Centrale du Congo du 17 avril 2026. Cette situation limite considérablement l’efficacité des taux directeurs fixés en francs congolais sur l’allocation du crédit dans l’économie

3.2 Le Canal de l‘Investissement

Un financement moins coûteux devrait théoriquement déclencher une vague d‘investissements privés. Ce canal est plus pertinent pour les entreprises formelles qui ont accès au crédit bancaire. Le secteur du BTP (Bâtiment et travaux publics) déjà dynamique grâce au Programme de Développement Local des 145 Territoires (PDL-145T) et les secteurs agroalimentaire et manufacturier pourraient bénéficier d‘un accès au crédit facilité.

Cependant, pour les PME (qui constituent l‘essentiel du tissu productif hors mines), les barrières à l‘accès au crédit vont bien au-delà du taux d‘intérêt : exigences de garanties disproportionnées, absence de centrale des risques efficiente, complexité administrative, et méfiance structurelle des banques envers les petites entreprises informelles. La baisse du taux directeur est donc une condition nécessaire mais insuffisante pour dynamiser l‘investissement.

3.3 Le Canal du Taux de Change

Une baisse du taux directeur peut théoriquement provoquer une dépréciation du Franc Congolais, en réduisant l‘attrait des actifs en monnaie locale. Cette dépréciation renchérirait les importations et alimenterait l‘inflation importée. C‘est ce risque que la BCC a soigneusement évalué avant sa décision du 9 avril 2026. La stabilité récente du Franc Congolais et même.

Son appréciation observée depuis septembre 2025 suggère que ce risque est actuellement limité. La BCC dispose de réserves de change plus conséquentes qu‘en 2023, et sa crédibilité anti-inflationniste restaurée rend moins probable une réaction déstabilisatrice du marché à cette baisse graduelle. Néanmoins, dans un contexte mondial marqué par la crise Ormuz et un Brent à 96 USD/baril, la vigilance reste de mise.

3.4 Les Contraintes

Structurelles La contrainte la plus fondamentale de la transmission monétaire en RDC est la dollarisation extrême de l‘économie. La prédominance des dépôts en devises étrangères. Dans ces conditions, un taux directeur en Franc Congolais ne peut exercer qu‘une influence partielle et indirecte sur le comportement des agents économiques qui raisonnent principalement en dollars.

Par ailleurs, le taux de bancarisation en République démocratique du Congo demeure relativement faible, avec environ 16 % à 18 % de la population adulte disposant d’un compte formel en 2021–2022, selon la Banque mondiale. Malgré une progression récente, liée notamment à l’essor des services financiers mobiles, ce taux resterait inférieur à 25 % en 2024 (sources : Banque mondiale, Global Findex ; Banque Centrale du Congo).

- PERSPECTIVES

4.1 Perspectives à Court Terme (2026)

À court terme, la baisse du taux directeur à 13,5 % devrait produire des effets graduels et mesurés. Les premières répercussions attendues concernent les grandes entreprises formelles, notamment dans les secteurs des BTP, des télécommunications et des services financiers, qui ont accès au crédit bancaire formel. Pour ces acteurs, le signal de la BCC pourrait déclencher une révision à la baisse des taux de crédit négociés, facilitant le refinancement de la dette et l‘expansion des activités.

Concernant l‘inflation, tout dépendra de l‘évolution de la crise énergétique mondiale. Si le cessez-le-feu USAIran tient et que le détroit d‘Ormuz se rouvre progressivement, la détente sur les prix du carburant pourrait maintenir l‘inflation congolaise sous les 5 % en 2026, un scénario favorable qui validerait la décision de la BCC. En revanche, une résurgence du conflit maintiendrait une pression inflationniste externe difficile à contrer par les seuls instruments monétaires domestiques.

4.2 Perspectives à Moyen Terme

À moyen terme, l‘enjeu le plus structurant reste la stratégie de dédollarisation. La BCC a explicitement engagé une politique de promotion du Franc Congolais comme instrument économique de référence. La baisse du taux directeur s‘intègre dans cette stratégie en rendant les actifs en Franc Congolais plus attractifs relativement aux actifs en USD (la réduction du coût d‘opportunité de détenir des Franc Congolais). Cette dynamique est renforcée par la décision gouvernementale de recouvrer partiellement les impôts en monnaie nationale.

La Stratégie Nationale d‘Inclusion Financière 2023-2028 (SNIF) fixe des objectifs ambitieux : porter le taux de bancarisation de 17,4 % (2022) à des niveaux approchant 50 % à horizon 2028, notamment via le mobile banking et l‘agency banking. Si ces objectifs sont atteints même partiellement l‘efficacité de la politique monétaire de la BCC sera significativement renforcée, car le canal du crédit touchera alors une fraction bien plus large de la population et de l‘économie.

4.3 Recommandations Complémentaires à la Politique de Taux

Pour maximiser l‘impact de la décision du 9 avril 2026, un ensemble de mesures complémentaires sont recommandées :

- Supervision renforcée de la transmission : La BCC doit surveiller activement que les banques commerciales répercutent effectivement la baisse du taux directeur sur leurs taux créditeurs, et publier un rapport trimestriel de suivi.

- Élargissement du crédit en Franc Congolais : Maintenir les incitations à octroyer des crédits en franc congolais via les réserves obligatoires différenciées et des lignes de refinancement préférentielles en Franc Congolais.

- Mobile banking et inclusion financière : Accélérer le déploiement des solutions de banque mobile (M-Pesa, Orange Money, Airtel Money) pour inclure les 78 % de non-bancarisés dans les circuits monétaires formels.

- Cadre de garantie pour les PME : Créer un fonds national de garantie de crédit aux PME, permettant aux petites entreprises d‘accéder au crédit bancaire sans les garanties collatérales excessives actuellement exigées.

Communication proactive : Renforcer la communication de la BCC sur ses décisions et orientations futures (forward guidance) pour ancrer les anticipations d‘inflation et éviter les comportements spéculatifs.

Coordination budgétaro-monétaire : Maintenir la cohérence entre politique monétaire accommodante et discipline budgétaire, pour éviter que l‘expansion du crédit ne soit annulée par une dérive des finances publiques

Conclusion

La décision du 9 avril 2026 de la Banque Centrale du Congo d‘abaisser son taux directeur de 15 % à 13,5 % est bien davantage qu‘un simple ajustement technique de 150 points de base. Elle constitue le symbole d‘une politique monétaire qui a réussi son pari le plus difficile : rétablir la stabilité des prix dans une économie dollarisée, fragile et exposée aux chocs externes, puis redonner progressivement une impulsion à la croissance sans compromettre les acquis de stabilité.

Partie d‘un taux de 25 % niveau de crise imposé par une inflation à 23,8 % et une dépréciation catastrophique du franc congolais en 2023, la BCC a mené, en moins de 18 mois, une normalisation de 11,5 points de pourcentage, portant le taux à 13,5 %. Ce cycle de désinflation réussie est le produit d‘une coordination inédite entre politique monétaire restrictive, gestion des réserves de change, et politique budgétaire progressivement assainie.

Les défis qui subsistent sont réels et ne sauraient être minimisés. La dollarisation à 90 % demeure le verrou structurel le plus puissant, réduisant mécaniquement la portée de tout instrument monétaire en Franc Congolais. La faible bancarisation exclut la majorité de la population du cercle de bénéficiaires directs de l‘assouplissement monétaire. Et les risques externes, choc pétrolier Ormuz, conflit à l‘Est, volatilité des cours du cuivre rappellent avec force la vulnérabilité fondamentale d‘une économie ouverte et peu diversifiée.

Mais ces défis définissent précisément la feuille de route : accélérer la dédollarisation, déployer l‘inclusion financière numérique, diversifier l‘économie et renforcer les réserves de change. La décision du 9 avril 2026 est, dans ce contexte, moins une destination qu‘un signal : celui d‘une banque centrale qui regagne en crédibilité et en capacité d‘action.

Congo Challenge N°8