L’Afrique subsaharienne est le plus grand bénéficiaire d’aide au monde. L’aide publique au développement y joue un rôle crucial sur le plan macrofinancier. Bien que les flux d’aide aient évolué au fil du temps, les fortes réductions amorcées en 2025 se distinguent par leur ampleur, leur nature et leur étendue, frappant plus durement les pays à faible revenu et les pays fragiles ou touchés par un conflit. Le recul enregistré en 2025 est imputable aux donateurs, exogène à la situation des bénéficiaires et commun à l’ensemble des partenaires du développement. Dans le même temps, les amortisseurs traditionnels, comme les institutions multilatérales et les organisations non gouvernementales, sont nettement plus limités que lors des précédents ralentissements. En outre, après six années de chocs successifs, les marges de manœuvre budgétaires nationales se sont considérablement resserrées. À terme, les conséquences macroéconomiques dépendront de l’exposition de chaque pays, de leurs amortisseurs préexistants et des mesures qu’ils auront adoptées. Face à cette nouvelle donne, les partenaires du développement et les autorités doivent apporter une réponse cohérente au moyen de trois priorités : privilégier l’aide à fort impact, la protéger tout en renforçant la coordination ; élargir la palette des instruments de financement du développement, notamment en promouvant les financements mixtes ; et renforcer les capacités nationales et régionales pour concevoir des politiques, mobiliser des ressources et fournir les services.

Un choc sans précédent

En Afrique subsaharienne, une région fortement dépendante de l’aide, la contraction amorcée en 2025, qui a commencé par une réduction de l’aide bilatérale estimée entre 16 % et 28 %, diffère des évolutions antérieures : elle est plus importante, plus synchronisée entre les pays et résulte principalement de décisions des donateurs plutôt que de facteurs propres aux pays bénéficiaires. Dans le même temps, de nombreux amortisseurs de chocs traditionnels — dont les partenaires multilatéraux du développement et les organisations non gouvernementales (ONG) — sont eux‑mêmes confrontés à des coupes budgétaires, et les années de chocs successifs laissent aux pays d’Afrique subsaharienne peu de marge de manœuvre budgétaire pour s’adapter par leurs propres moyens. Les pays à faible revenu (PFR) et les pays fragiles ou touchés par un conflit (PFC), en plus d’être les plus exposés, sont confrontés aux obstacles les plus contraignants. L’effet de ces réductions est d’autant plus marqué qu’avant 2025, l’aide est devenue partie intégrante des budgets, des flux financiers et de la prestation de services.

L’aide a été une ressource essentielle pour de nombreux pays

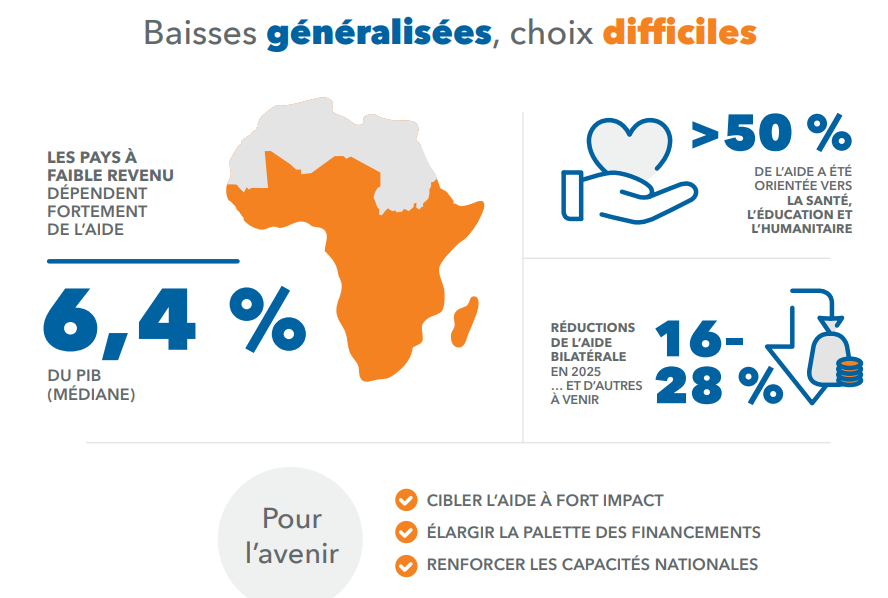

L’Afrique subsaharienne est la région du monde qui dépend le plus de l’aide. En 2024, l’aide publique au développement (APD) y représentait près de 3 % du PIB, soit plus du double de la part observée dans la région Moyen-Orient et Asie centrale, qui arrive en deuxième position . Toutefois, l’aide n’est pas répartie de manière uniforme dans la région : elle se concentre davantage sur les pays les plus vulnérables. En pourcentage du PIB, les PFR (6,4 %) et les PFC (6,0 %) reçoivent ainsi beaucoup plus d’aide que les pays émergents (0,4 %). Dans le cas extrême du Soudan du Sud, l’aide atteint 36 % du PIB et finance en grande partie des besoins humanitaires, notamment ceux liés au conflit qui touche le Soudan voisin.

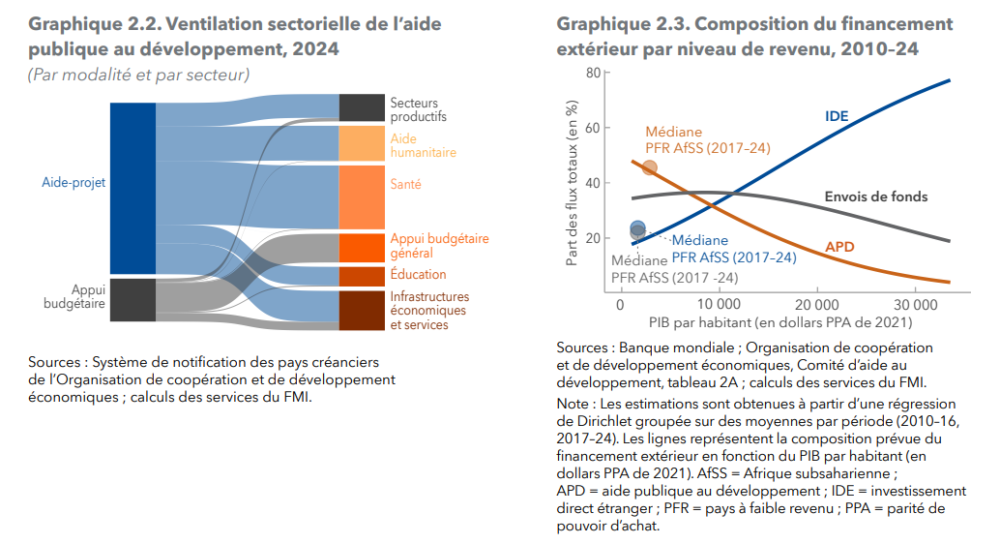

Compte tenu des besoins considérables en matière de développement et des ressources intérieures extrêmement limitées, l’aide a joué un rôle crucial dans le domaine du développement. Plus de la moitié du soutien apporté à la région est orienté vers la santé, l’éducation et l’aide humanitaire de base. Le reste sert surtout à financer des infrastructures et d’autres investissements productifs, notamment des routes, des projets énergétiques et le développement du secteur privé. À peine 19 % de l’aide est versée sous forme d’appui budgétaire, l’essentiel étant fourni hors budget, souvent par l’intermédiaire d’ONG locales et internationales. Dès lors, l’aide ne se limite pas à des financements, mais elle apporte aussi des systèmes de prestation, des capacités et des structures institutionnelles pour une part considérable des services sociaux.

L’aide a aussi été une source importante de financement extérieur, avec de profondes répercussions macroéconomiques. Dans les PFR, elle joue généralement un rôle stabilisateur lors des phases de ralentissement économique (Lastauskas et Shang, à paraître). Tout au long du cycle, elle demeure un apport essentiel, d’une ampleur supérieure à celle de l’investissement direct étranger (IDE) à l’échelle régionale, et a fortiori dans les PFR. À mesure que les pays s’enrichissent, l’aide diminue et l’IDE gagne en importance. Par ailleurs, l’aide est d’une ampleur comparable à celle des envois de fonds, lesquels sont eux aussi proportionnellement plus importants à destination des PFR et des PFC, avec des effets amplement démontrés de réduction de la pauvreté au niveau des ménages (Maimbo et Ratha, 2005).

Ces 15 dernières années, les flux se sont réorientés vers les prêts multilatéraux et les prêts concessionnels

Les flux d’aide ont évolué sous l’effet combiné des hausses liées aux crises, des contractions d’après-crise et des changements structurels dans les priorités des bailleurs de fonds. Si la plupart des secteurs ont enregistré une progression sur la période, l’évolution a été inégale. Elle a été marquée par de fortes hausses en situation d’urgence (APD destinée au secteur de la santé lors de la crise du virus Ebola et aide humanitaire pendant le conflit au Soudan), tandis que l’aide liée à la dette suivait une tendance baissière de long terme.

En 2020, la pandémie a constitué un tournant, entraînant des augmentations sans précédent dans la plupart des secteurs et des pays, tirées par des financements d’urgence et un soutien macroéconomique de grande ampleur. Les financements à destination de la région ont transité principalement par des canaux multilatéraux, le FMI étant à l’origine de plus de la moitié de l’augmentation de l’APD2 . Début 2022, l’invasion de l’Ukraine par la Russie a absorbé une part importante des ressources mondiales d’APD et la hausse des dépenses dans le secteur de la défense a conduit à un recentrage des priorités des donateurs.

Au fil du temps, les contraintes budgétaires, l’importance accrue accordée à l’appropriation par les pays emprunteurs et à la discipline en matière de politiques publiques, ainsi que le passage de certains bénéficiaires au statut de pays à revenu intermédiaire, ont conduit à un glissement des modalités de l’aide, des dons vers les prêts concessionnels. Les dons représentaient 97 % de l’APD en 2010, contre 68 % en 2024. Sur la même période, les prêts concessionnels ont quant à eux augmenté, passant de 3 % à 32 %.

Les sources d’aide ont également évolué (graphique 2.4). Si les donateurs traditionnels (membres du Comité d’aide au développement [CAD], notamment les États-Unis, le Royaume-Uni et les pays européens) ont longtemps assuré l’essentiel de l’aide, leur part est tombée de 68 % en 2010 à 42 % en 2024.

Désormais, les organismes multilatéraux concentrent la majorité des flux. Ce recours croissant aux canaux multilatéraux témoigne d’un soutien accru en faveur de solutions coordonnées et communes face à des enjeux de plus en plus mondiaux et transfrontaliers. En outre, on observe dans la région une diversification progressive des sources de financement au profit de bailleurs non traditionnels. D’après les données de l’Organisation de coopération et de développement économiques (OCDE), les contributions des pays non membres du CAD sont passées d’un montant négligeable en 2010 à 1,06 milliard de dollars, soit 1,9 % de l’aide totale, en 2024. Les limites des données déclarées laissent toutefois penser qu’il s’agit d’une sous-estimation des flux réels .

Les principaux bailleurs non membres du CAD sont les pays du Golfe et la Chine. Les Émirats arabes unis représentaient à eux seuls 72 % des flux hors CAD recensés dans les données de l’OCDE. D’autres sources apportent un éclairage sur les flux supplémentaires non recensés dans les statistiques standard d’APD. D’après AidData (2025), l’aide chinoise sous forme de dons à l’Afrique subsaharienne a culminé à 1,2 milliard de dollars en 2018, avant de redescendre à 633 millions de dollars en 2022. Les dons de la Chine sont principalement destinés aux PFR de la région et axés sur les secteurs de la santé, de l’éducation, de l’administration et de la société civile. Les apports supplémentaires d’APD, sous forme de prêts concessionnels, appuient surtout les secteurs de l’énergie, des transports, des communications et d’autres infrastructures dans les pays émergents, et ont également culminé en 2018.

Ces tendances font largement écho au récent repli des flux financiers entre la Chine et l’Afrique, le volume global des prêts chinois en faveur du continent africain étant devenu négatif en termes nets, car les remboursements dépassent désormais les nouveaux prêts (base de données China Lending to Africa, 2025 ; Perspectives de l’économie mondiale, avril 2026).

L’année 2025 a marqué une rupture brutale, en particulier pour les pays vulnérables

Si l’aide avait déjà baissé progressivement dans les années qui ont suivi la pandémie de COVID-19, la fermeture de l’Agence des États-Unis pour le développement international (USAID), l’annonce en janvier 2025 d’importantes coupes dans les budgets américains consacrés au développement et les informations faisant état de réductions des financements d’autres grands donateurs (dont l’Allemagne, la France et le Royaume-Uni) ont marqué un tournant radical5 . Selon une enquête menée par l’OCDE auprès de donateurs, les budgets d’aide bilatérale à destination de l’Afrique ont enregistré une baisse de 16 à 28 % en 2025 (soit entre 4 et 7 milliards de dollars de réduction potentielle) par rapport aux niveaux de 2024, fourchette que confirment largement d’autres estimations rendues publiques.

En dollars, les pertes les plus lourdes pourraient concerner l’Éthiopie, la République démocratique du Congo et le Nigéria (entre 240 et 780 millions de dollars chacun). Les petits pays et les PFC reçoivent davantage d’aide en pourcentage du PIB et des recettes publiques. Les retombées pourraient donc y être encore plus graves : le Soudan du Sud et la République centrafricaine pourraient perdre une aide équivalant à plus de 10 % de leurs recettes publiques, l’aide humanitaire étant la plus touchée. Certains pays et secteurs pourraient s’en sortir mieux ou moins bien que ne l’estime l’OCDE à propos des réductions de l’aide.

L’aide humanitaire a été particulièrement touchée. D’après les premières estimations, les flux d’aide humanitaire vers l’Afrique subsaharienne ont chuté de 42 % en 2025 par rapport à 2024 (Service de surveillance financière du Bureau de la coordination des affaires humanitaires). Le Tchad, premier pays d’accueil de réfugiés par habitant en Afrique, pourrait voir ses rentrées d’aide divisées par deux au cours de l’année à venir, ce qui compromettrait gravement l’aide humanitaire vitale tant pour les camps de réfugiés qu’il accueille que pour sa propre population (Haut-Commissariat des Nations Unies pour les réfugiés).

En revanche, d’autres pays s’en sortiront beaucoup mieux. Cabo Verde et Sao Tomé-et-Principe, par exemple, ne s’attendent pas à une forte réduction de l’aide, car leurs principaux bailleurs de fonds maintiennent leur financement . Les réductions de l’aide bilatérale observées en 2025 ne constituent probablement que la première vague. La plupart des bailleurs bilatéraux programment l’aide sur des cycles pluriannuels, et d’autres réductions interviendront lorsque les nouvelles périodes de programmation commenceront7. De plus, bon nombre d’institutions multilatérales, qui jouent généralement le rôle d’amortisseurs de chocs dans la région, font face à leurs propres coupes budgétaires drastiques en raison de la baisse des contributions des bailleurs bilatéraux. Par exemple, le Programme alimentaire mondial, le Fonds des Nations Unies pour l’enfance (UNICEF) et l’Organisation mondiale de la santé prévoient respectivement 34 %, 27 % et 39 % de financement en moins pour les prochaines années par rapport à 2023–24.

Le Bureau des Nations Unies pour la coordination des affaires humanitaires estime que moins de la moitié des personnes ayant besoin d’une aide humanitaire pourront bénéficier des ressources disponibles en 2026. Trois millions d’enfants pourraient être privés d’école en Afrique subsaharienne d’ici 2026 et 75 millions d’enfants dans le monde pourraient ne pas bénéficier des vaccinations systématiques au cours des cinq prochaines années (UNICEF ; Alliance mondiale pour les vaccins et la vaccination).

Des choix difficiles dans un monde moins bienveillant

Dans un contexte en mutation, la communauté internationale et les pays bénéficiaires ont trois priorités :

La première concerne la politique d’APD : il s’agit de protéger l’aide, d’en redéfinir les priorités et de la coordonner afin d’en maximiser l’impact. Malgré des demandes concurrentes pour des ressources qui se font rares de la part de partenaires du développement, il est impératif de défendre fermement l’aide à fort impact, qui améliore sensiblement les résultats en matière de développement. L’aide devrait être acheminée là où elle a le plus d’effet et où les solutions de remplacement sont les plus réduites. Il convient d’accorder la priorité aux PFR et aux PFC, où les répercussions des réductions se font le plus sentir, et de préserver l’aide humanitaire essentielle.

La deuxième priorité consiste à élargir la palette d’instruments. Bien que l’aide reste la principale source de financement pour les besoins humanitaires et les contextes fragiles, d’autres modèles sont viables pour les projets comportant une composante marchande. Le financement mixte — qui mobilise des fonds de développement pour réduire les risques et attirer des investissements privés au moyen de garanties, d’assurances, de capitaux de première perte et d’autres mécanismes — s’impose comme l’un des rares outils d’investissement évolutifs dans le contexte mondial actuel, caractérisé par des marges budgétaires étroites (Nations Unies, 2025). Eyraud et al. (2021) estiment qu’inclure le secteur privé permettrait de lever jusqu’à 3 % du PIB régional en financements supplémentaires. Parmi les exemples récents, citons l’obligation indexée sur le développement durable émise par le Rwanda en 2023, soutenue au moyen d’un compte-séquestre de la Banque mondiale (Banque mondiale, 2023), ainsi qu’une initiative conjointe Afrique-Europe qui vise à mobiliser le capital privé au moyen de garanties dans les secteurs de l’énergie et du soutien aux entreprises locales (Commission européenne, 2026). Les investissements dans les énergies propres et le climat représentent actuellement environ deux tiers des flux mondiaux de financement mixte (Convergence Blended Finance, 2025).

La troisième priorité consiste à s’appuyer davantage sur les ressources nationales et régionales, tout en renforçant les capacités des pays bénéficiaires en matière d’élaboration des politiques et de prestation de services. Dans un contexte de baisse de l’aide et d’incertitude croissante autour des politiques économiques mondiales, la résilience doit de plus en plus venir de l’intérieur. Les autres flux extérieurs, tels que l’IDE et les envois de fonds, demeurent essentiels au développement et doivent être soutenus par des mesures appropriées (FMI, 2023 ; Ricci et al., 2025). Ils jouent toutefois des rôles distincts et ne peuvent compenser le repli de l’aide, d’autant que les envois de fonds pourraient eux‑mêmes reculer avec l’évolution des politiques migratoires mondiales.

Tiré de Perspectives économiques régionales : Afrique subsaharienne. FMI-Avril 2026